上篇我们拆解了五个与低碳转型和数字基础设施直接相关的压铸件增长极——从电动自行车的电机壳体到AI数据中心的液冷分配器。这些赛道有一个共同特征:市场需求由政策和技术双轮驱动,增速普遍比传统汽车板块高出一个量级。

但如果你只盯着低碳和数字赛道,只看到了欧洲压铸需求图谱的一半。另一半藏在壁垒更高的地方——医疗设备、工业机器人、航空航天、国防军工和无人机。这五个领域的共同逻辑不是“跑得快”,而是“站得稳”。它们的认证周期动辄两三年,产品生命周期长达五到十年,供应链一旦锁定就很难被替换。换句话说,这些都是典型的高壁垒、高利润、强粘性的“护城河”市场。

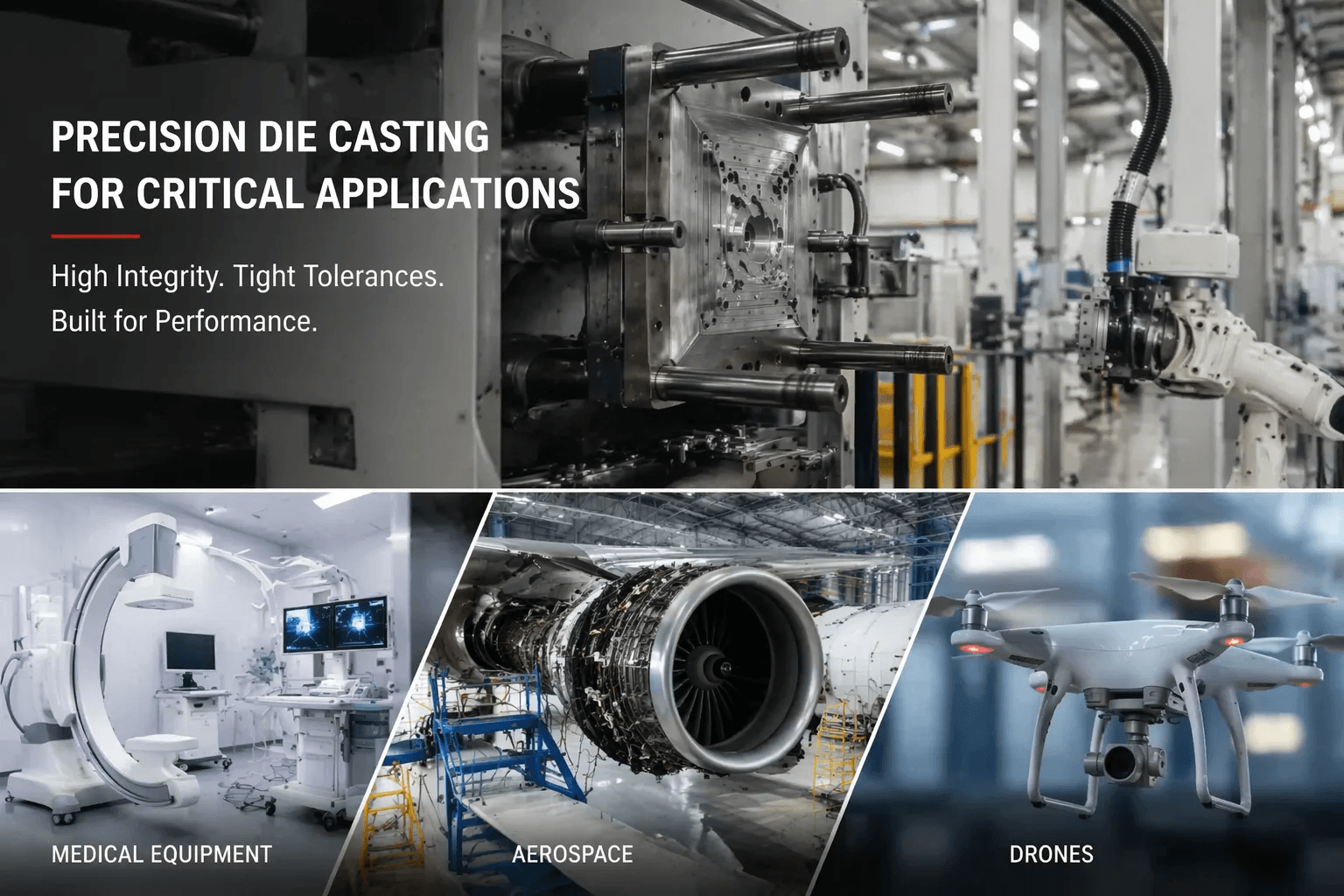

以下结合最新数据,对五大硬核制造领域的压铸件机会、工艺路线及进入壁垒进行逐一拆解。

医疗设备:一个被压铸行业低估的稳定金矿

欧洲医疗设备市场体量庞大且增长极其稳定。2024年市场规模约1421.7亿美元,预计2025年将增长至1483亿美元,到2032年达到2073.9亿美元,年复合增长率4.9%。另有研究显示,欧洲医疗设备市场在2033年将达到3050.1亿美元。

在这个庞大的终端市场背后,CT、MRI核磁共振、超声设备、麻醉机、呼吸机以及手术机器人等高端医疗设备,大量采用高精度铝压铸件作为核心结构件。全球医疗部件制造市场2024年估值约161.2亿美元,预计2033年达到252.3亿美元,CAGR为5.1%。

这个行业的商业逻辑与汽车截然不同。产品生命周期极长——通常五到十年,不是五到七个车型年。订单批量适中,通常在千件级别,但单件附加值远高于大宗工业品,因为客户买的不是价格,是绝对的可靠性。CT机内部的压铸外壳不能有气孔、不能有尺寸漂移、更不能在现场失效——医疗设备的现场故障不是质保索赔的问题,是患者安全事件。

相比汽车行业的大起大落,医疗设备需求受经济周期波动影响极小。经济衰退时人们照样生病,医院照样更新老旧设备。但进入门槛极高:企业必须建立并严格执行符合ISO 13485等医疗行业标准的质量体系。这套体系在文档严谨性和追溯性方面的要求远超IATF 16949。这不是一个你可以“试试水”的市场。但对于愿意投入认证的企业来说,这是精密制造领域最抗周期的收入来源之一。

工业机器人与自动化:高增速、高分化的精密压铸赛道

欧洲制造业自动化升级在持续向前推进。作为全球第二大工业机器人市场,欧洲市场预计在2025至2032年间将以15.7%的年复合增长率扩张。这个增速放在任何一个工业细分领域都相当可观。

不过需要正视一个短期扰动:受近年欧洲传统汽车行业投资放缓的拖累,欧洲协作机器人市场在2024至2025年间成为全球增长最缓慢的区域之一。这意味着机器人压铸件的需求呈现明显的结构性分化——传统汽车焊接机器人的零部件增速放缓,而医疗机器人、仓储物流机器人领域的需求仍保持较快增长。

从压铸件的角度看,工业机器人本体大量依赖高精度铝压铸件。关节壳体——机器人六个轴的运动连接处,对圆度和壁厚均匀性的要求比大多数汽车件苛刻得多。减速机壳体——谐波减速机和RV减速机的外壳需要极高的尺寸稳定性,因为微米级的变形就会影响传动精度。伺服电机壳体及机器人手臂结构件——轻量化在这里不是锦上添花,而是刚性需求:手臂每减轻一公斤,末端的有效负载能力就多一公斤。

整体而言,工业机器人是精密压铸的重要应用方向。但欧洲市场当前面临的短期压力使得增长动能出现结构性分化,理解这种分化比盯着行业整体增速数字更有价值。如果选择切入这个市场,优先关注医疗机器人和仓储物流自动化领域的客户,它们的订单稳定性远好于传统汽车焊接线。

航空航天:认证周期最长,但护城河最深

随着全球民航运输持续恢复以及欧洲航空航天产业扩大产能,航空航天制造业对轻量化零部件的需求不断增长。欧洲仍是全球最重要的航空制造基地之一。以空客为例,截至2025年底,其A320系列飞机累计订单已接近两万架,尚有约七千架以上订单等待交付。Airbus计划在2027年前将A320系列月产能提升至70至75架,这一扩产节奏将持续拉动欧洲航空供应链。

需要指出一个容易产生误解的地方:航空航天制造采用的工艺极其多元。精密铸造(熔模铸造)、砂型铸造、重力铸造、锻造及机加工仍占据绝大比例。高压压铸在航空航天领域主要应用于部分非关键承力结构件——飞机客舱系统零件、座椅及内饰结构件;执行机构壳体与航空电子设备外壳;以及卫星、航天器辅助结构件和无人机结构件。换句话说,你不会在发动机叶片或起落架上看到HPDC零件,但在客舱里、在电子舱里、在无人机机体上,压铸件无处不在。

航空航天行业具有认证门槛高、客户稳定性极强等特点。进入该领域通常需要建立符合EN 9100(AS9100)航空航天质量管理体系,认证周期以年为单位计算。虽然该领域整体市场增速不及数字能源等新兴产业——它更像一列匀速行驶的重载列车,而不是火箭——但产品附加值极高、供应商更换成本极高,是适合具备顶级精密制造能力企业长期布局的“护城河”市场。

国防装备:军费激增催生的确定性需求

这是五个领域中增长驱动力最直接、也最特殊的一个。

近年来地缘政治局势的变化,使得欧洲多国持续提高国防预算。瑞典斯德哥尔摩国际和平研究所(SIPRI)数据显示,2025年欧洲军费总额高达8640亿美元,同比激增14%,创下历史新高。其中,德国军费连续三年保持两位数增长。欧盟27国国防支出2025年达3810亿欧元,较此前出现大幅飙升。

这些数字不只是新闻标题,它们正在转化为真实的工业订单。相关压铸件主要应用于三个方向:装甲车辆辅助零部件——非承力的支架、罩壳、管道接头等;军用无人机结构件——机身框架、翼肋、挂架等,对轻量化和比强度的要求比民用领域更高;以及雷达系统、通信设备及光电装备外壳——这些电子设备外壳通常需要兼具电磁屏蔽和散热功能,对材料配方和工艺窗口有额外约束。

军工领域订单极其稳定且利润水平优厚。目前不少原本服务汽车行业的欧洲本土压铸企业,如GF、Nemak等,已开始向军工领域拓展。但必须清醒地认识到一个现实:由于严格的出口管制、安全审查及本地供应链保护要求,中国压铸企业直接作为一、二级供应商切入的机会极低。更现实的路径是——在欧洲拥有本土生产基地,或通过欧洲合资伙伴间接参与。这不是一个可以靠价格优势撬开的市场。

无人机产业:规模尚小,但增速不可忽视

欧洲商用与工业无人机市场在持续扩大。2025年市场规模约75.8亿美元,预计2026年达85.2亿美元,到2031年增长至152.3亿美元,年复合增长率12.34%。目前欧洲已拥有超过160万注册无人机运营商,工业测绘、物流配送、农业植保等应用场景正在快速打开。

典型压铸件集中在几个品类:电机支架与电池框架——这是每架无人机的基础结构,对强度重量比的要求近乎苛刻;云台结构件、相机外壳及起落架——这些零件不仅要求轻,还需要在振动环境下保持精确定位。

目前无人机整体市场规模相对于新能源汽车而言依然有限,远不是一个能替代汽车业务体量的赛道。但成长速度很快,而且对材料性能的要求——尤其是高比强度的铝镁合金压铸件——恰好是许多压铸企业已经在汽车轻量化领域积累的能力。随着欧洲无人机监管框架(特别是EASA的适航和运营规则)进一步完善,这个领域有望成为精密压铸件非常活跃的创新增长点。现在布局不是为了眼下的营收,而是为了卡住三到五年后的位置。

上篇看了五个“跑得快”的低碳与数字赛道,下篇这五个领域讲的是另一个逻辑——慢、难、但稳。医疗设备的ISO 13485、航空航天的AS9100、国防军工的安全审查,每一个都是一堵高墙。但墙的另一面是五到十年的稳定订单和远超大宗工业品的利润水平。

欧洲制造业的重心正在从“规模优先”转向“价值优先”。传统燃油车动力总成的压铸需求进入结构性下行,这不是周期性的回调,而是动力系统切换带来的永久性减量。但与此同时,低碳数字赛道和高端装备赛道正在同步打开两个需求缺口。前者拼速度,后者拼壁垒。

对于那些有能力跨越认证门槛的压铸企业来说,与其在单一的汽车行业卷规模和打价格战,不如将部分精密产能围绕这些高端装备领域进行配置。构建一个跨汽车、医疗、航空、军工和工业自动化的客户组合,本质上是建立一种抵御单一行业周期波动的长期竞争力。这不只是一次市场扩张,而是一次企业抗风险能力的结构性升级。