Im ersten Teil dieser Analyse haben wir fünf Wachstumsfelder für Druckgussteile untersucht, die direkt mit der kohlenstoffarmen Transformation und der digitalen Infrastruktur verknüpft sind — von E-Bike-Motorgehäusen bis zu Flüssigkeitskühlungs-Verteilern für KI-Rechenzentren. Diese Segmente teilen einen gemeinsamen Antrieb: Die Nachfrage wird gleichermaßen von regulatorischen Vorgaben und technologischem Wandel getrieben, mit Wachstumsraten, die typische Automobilzulieferzahlen um eine Größenordnung übertreffen.

Doch wer nur auf diese kohlenstoffarmen und digitalen Segmente schaut, sieht exakt die Hälfte des Bildes. Die andere Hälfte liegt hinter deutlich höheren Mauern — in der Medizintechnik, der industriellen Robotik, der Luft- und Raumfahrt, der Verteidigungsindustrie und bei unbemannten Flugsystemen. Die gemeinsame Logik dieser fünf Bereiche lautet nicht „schnell laufen“, sondern „fest stehen“. Ihre Zertifizierungszyklen erstrecken sich routinemäßig über zwei bis drei Jahre. Produktlebenszyklen reichen über fünf bis zehn Jahre. Und ist ein Zulieferer erst einmal in der Lieferkette verankert, machen die Wechselkosten eine Ablösung außerordentlich teuer. Anders gesagt: Dies sind klassische Burggraben-Märkte — hohe Eintrittsbarrieren, hohe Margen, hohe Kundenbindung.

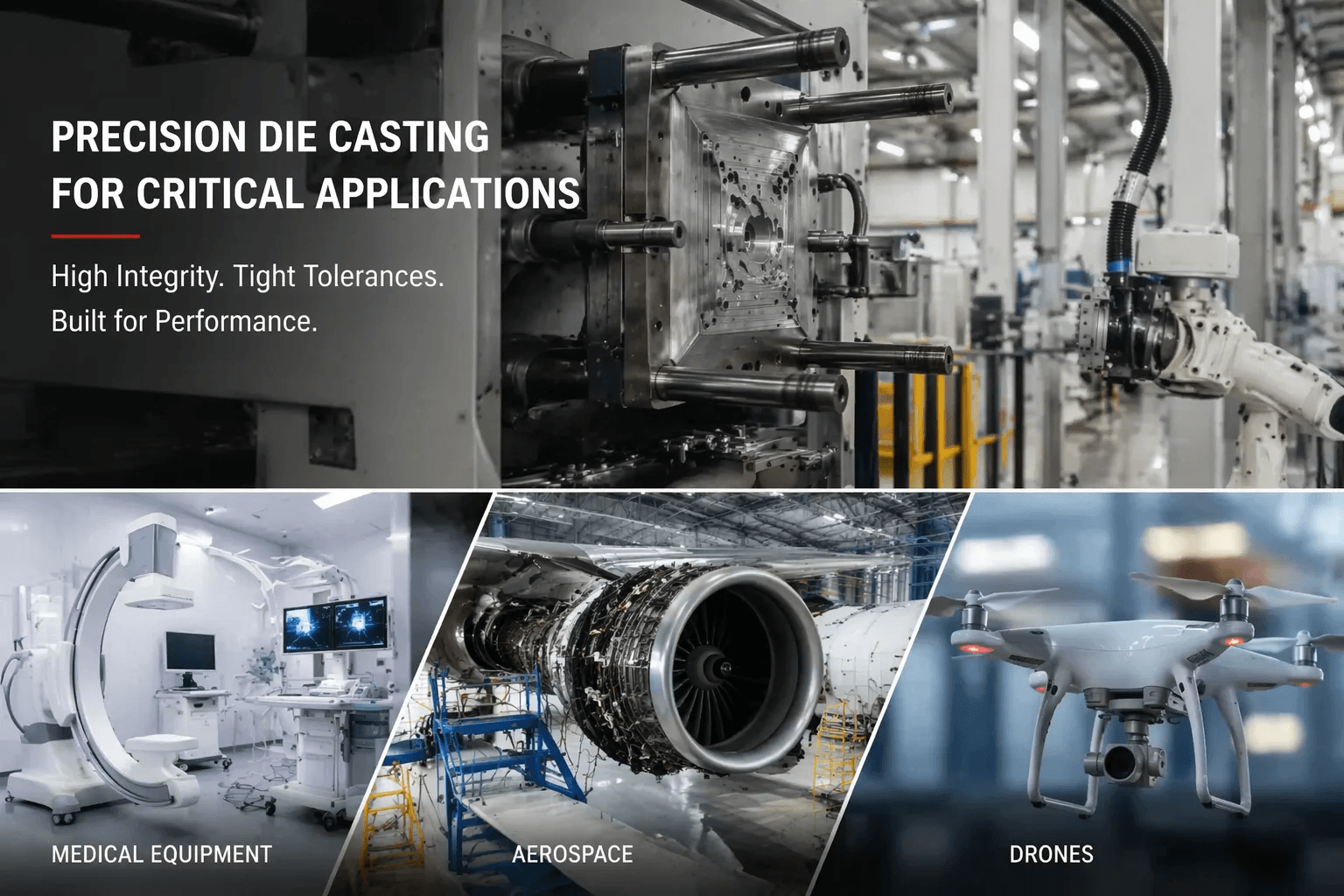

Im Folgenden werden die Druckguss-Chancen, die Prozesslandschaft und die Eintrittsbarrieren in fünf hochanspruchsvollen Fertigungsdomänen Sektor für Sektor aufgeschlüsselt — gestützt auf die aktuellsten verfügbaren Daten.

Medizintechnik: Eine stabile Goldgrube, die die Druckgussbranche chronisch unterschätzt

Der europäische Markt für Medizintechnik ist enorm und wächst mit beinahe langweiliger Verlässlichkeit. Das Marktvolumen lag 2024 bei rund 142,17 Milliarden US-Dollar, soll 2025 auf 148,3 Milliarden steigen und bis 2032 etwa 207,39 Milliarden US-Dollar erreichen — eine jährliche Wachstumsrate von 4,9 %. Eine andere Studie prognostiziert für den europäischen Medizintechnikmarkt sogar 305,01 Milliarden US-Dollar bis 2033. Unabhängig von der genauen Schätzung ist die Richtung eindeutig: langsam, stetig, unaufhaltsam.

Hinter diesem riesigen Endmarkt stehen CT-Scanner, MRT-Geräte, Ultraschallsysteme, Narkosegeräte, Beatmungsgeräte und chirurgische Roboter — allesamt Anwendungen, die hochpräzise Aluminium-Druckgussteile als tragende Strukturkomponenten einsetzen. Der globale Markt für die Fertigung von Medizinkomponenten wurde 2024 auf etwa 16,12 Milliarden US-Dollar geschätzt und soll bis 2033 rund 25,23 Milliarden US-Dollar erreichen, was einer CAGR von 5,1 % entspricht.

Die Geschäftslogik dieses Sektors folgt einem völlig anderen Takt als die Automobilindustrie. Produktlebenszyklen werden in fünf bis zehn Jahren gemessen, nicht in fünf bis sieben Modelljahren. Die Bestellmengen bewegen sich im Bereich einiger tausend Stück — nach Automotive-Maßstäben bescheiden —, aber der Stückpreis liegt weit über dem von industriellen Massenwaren, denn der Kunde kauft keinen Preis, sondern absolute Zuverlässigkeit. Ein Druckgussgehäuse im Inneren eines CT-Scanners darf keine Porosität aufweisen. Es darf keine Maßabweichung zeigen. Und es darf unter keinen Umständen im Feld versagen — ein Feldausfall bei einem Medizingerät ist kein Garantiefall, sondern ein Patientensicherheitsvorfall.

Anders als die heftigen Ausschläge des Automobilzyklus nimmt die Nachfrage nach Medizintechnik wirtschaftliche Abschwünge kaum zur Kenntnis. In einer Rezession werden die Menschen nicht weniger krank, und Krankenhäuser hören nicht auf, veraltete Geräte zu ersetzen, nur weil das BIP gesunken ist. Doch die Eintrittshürde ist außerordentlich hoch. Ein Unternehmen muss ein Qualitätsmanagementsystem aufbauen und konsequent betreiben, das der ISO 13485 und weiteren Medizinstandards entspricht. Die Anforderungen an Dokumentationsstrenge und Rückverfolgbarkeit gehen unter diesem Regelwerk weit über das hinaus, was IATF 16949 verlangt. Dies ist kein Markt, in den man „mal eben hineinschnuppert“. Für die Gießerei jedoch, die bereit ist, die Zertifizierungsinvestition zu stemmen, stellt er eine der konjunkturresistentesten Einnahmequellen der Präzisionsfertigung dar.

Industrieroboter und Automatisierung: Ein wachstumsstarkes, aber strukturell gespaltenes Präzisionsguss-Segment

Der Automatisierungsumbau der europäischen Fertigungsindustrie schreitet voran. Als zweitgrößter Markt für Industrieroboter weltweit dürfte Europa zwischen 2025 und 2032 mit einer jährlichen Wachstumsrate von 15,7 % expandieren — eine Zahl, die in jedem Industriesegment Aufmerksamkeit erregt.

Allerdings gibt es eine kurzfristige Störung, die man nicht ignorieren sollte. Gebremst durch die nachlassenden Investitionen im traditionellen europäischen Automobilsektor, gehörte der europäische Markt für kollaborative Roboter in den Jahren 2024 bis 2025 zu den am langsamsten wachsenden Regionen weltweit. Die Implikation: Die Nachfrage nach roboterbezogenen Druckgussteilen durchläuft eine deutliche strukturelle Aufspaltung — Komponenten für traditionelle Automobil-Schweißroboter verlieren an Tempo, während die Nachfrage in der Chirurgierobotik und der Lagerlogistik-Automatisierung weiterhin gesund wächst.

Aus der Druckgussperspektive betrachtet, ist der Industrieroboter-Körper stark auf hochpräzise Aluminiumgussteile angewiesen. Gelenkgehäuse — die Verbindungsstellen der sechs Roboterachsen — verlangen Rundheits- und Wanddickengleichmäßigkeiten, die die meisten Automobilgussteile geradezu nachsichtig erscheinen lassen. Getriebegehäuse — die Umhausungen für Harmonic-Drive- und RV-Getriebe — benötigen außergewöhnliche Maßhaltigkeit, denn eine Verformung im Mikrometerbereich schlägt unmittelbar auf die Übertragungsgenauigkeit durch. Servomotor-Gehäuse und strukturelle Roboterarm-Komponenten bringen eine weitere Anforderung mit: Leichtbau ist hier kein Nice-to-have, sondern eine zwingende Notwendigkeit. Jedes Kilogramm, das am Arm eingespart wird, bedeutet ein Kilogramm mehr effektive Nutzlast am Endeffektor.

Insgesamt stellen Industrieroboter eine bedeutende Anwendungsrichtung für den Präzisionsdruckguss dar. Aber der kurzfristige Druck, den der europäische Markt derzeit aufnimmt, führt zu einer strukturellen Spaltung der Wachstumsdynamik — und diese Spaltung zu verstehen, ist wertvoller, als auf die pauschale Wachstumsrate zu starren. Wer in diesen Markt einsteigen will, sollte Kunden in der Chirurgierobotik und der Lagerlogistik-Automatisierung priorisieren — deren Auftragsstabilität ist der traditioneller Automobil-Schweißlinien haushoch überlegen.

Luft- und Raumfahrt: Der längste Zertifizierungszyklus, der tiefste Burggraben

Während der globale zivile Luftverkehr seine Erholung nach der Pandemie fortsetzt und die europäische Luftfahrtindustrie ihre Kapazitäten ausbaut, steigt die Nachfrage nach Leichtbaukomponenten weiter an. Europa bleibt einer der bedeutendsten Luftfahrt-Fertigungsstandorte der Welt. Airbus mag als Beispiel dienen: Ende 2025 beliefen sich die kumulierten Bestellungen für die A320-Familie auf rund 20.000 Flugzeuge, wobei über 7.000 Maschinen noch im Auftragsbestand auf Auslieferung warten. Airbus plant, die monatliche A320-Produktion bis 2027 auf 70 bis 75 Einheiten hochzufahren — eine Ratensteigerung, die kontinuierlich an der europäischen Luftfahrt-Zulieferkette ziehen wird.

Ein Punkt muss hier klar benannt werden, denn er wird leicht missverstanden: Die Luftfahrt-Fertigung nutzt eine außergewöhnlich breite Prozesspalette. Feinguss (Wachsausschmelzverfahren), Sandguss, Kokillenguss, Schmieden und spanende Bearbeitung machen nach wie vor den überwältigenden Anteil aus. Hochdruck-Druckguss (HPDC) kommt in der Luftfahrt vor allem in ausgewählten, nicht kritisch tragenden Strukturanwendungen zum Einsatz — Kabinensystemkomponenten, Sitz- und Innenausbau-Strukturteile; Aktuatorgehäuse und Avionik-Gehäuse; sowie Satelliten- und Raumfahrt-Hilfsstrukturen nebst UAV-Strukturbauteilen. Anders formuliert: Niemand verbaut ein HPDC-Teil in einer Triebwerksschaufel oder einem Fahrwerksholm. Aber in der Kabine, im Elektronikschacht und in unbemannten Flugkörperzellen sind Druckgussteile allgegenwärtig.

Der Luftfahrtsektor kombiniert extrem hohe Zertifizierungshürden mit außergewöhnlicher Kundenstabilität. Der Markteintritt erfordert typischerweise den Aufbau eines Qualitätsmanagementsystems nach EN 9100 (AS9100), und die Zertifizierungsdauer bemisst sich in Jahren, nicht in Monaten. Das nominale Marktwachstum liegt zwar unter dem digitaler Energiesektoren — die Luftfahrt gleicht eher einem schweren Güterzug bei konstanter Fahrt als einer Rakete —, doch die Wertschöpfung pro Teil ist außergewöhnlich hoch und die Lieferantenwechselkosten sind immens. Dies ist ein Burggraben-Markt, maßgeschneidert für die langfristige Positionierung durch Unternehmen mit erstklassiger Präzisionsfertigungskompetenz.

Verteidigungsausrüstung: Der Anstieg der Militärausgaben schafft deterministische Nachfrage

Unter den fünf hier behandelten Sektoren ist dies derjenige mit dem direktesten — und ungewöhnlichsten — Wachstumstreiber.

Die geopolitischen Verschiebungen der letzten Jahre haben in ganz Europa anhaltende Erhöhungen der Verteidigungshaushalte ausgelöst. Daten des Stockholmer Friedensforschungsinstituts SIPRI zeigen, dass die europäischen Militärausgaben 2025 auf insgesamt 864 Milliarden US-Dollar hochschnellten — ein Sprung von 14 % gegenüber dem Vorjahr und ein neuer historischer Höchststand. Deutschland verzeichnet mittlerweile das dritte Jahr in Folge zweistellige Zuwächse bei den Verteidigungsausgaben. Die Verteidigungsausgaben der EU-27 erreichten 2025 rund 381 Milliarden Euro — ein scharfer Anstieg gegenüber früheren Niveaus.

Dies sind nicht bloß Nachrichten-Schlagzeilen — sie übersetzen sich in reale Industrieaufträge. Die relevanten Druckguss-Anwendungen verteilen sich auf drei Felder: Hilfskomponenten für gepanzerte Fahrzeuge — nichttragende Halterungen, Deckel, Rohrverbindungen und Anschlussstücke; Strukturkomponenten für militärische Drohnen — Rumpfrahmen, Flügelrippen, Aufhängepunkte und Pylone, bei denen die Leichtbau- und spezifische Festigkeitsanforderungen noch über dem liegen, was der zivile Bereich kennt; sowie Gehäuse für Radarsysteme, Kommunikationsausrüstung und optronische Nutzlasten — diese Elektronikgehäuse müssen in der Regel sowohl elektromagnetische Abschirmung als auch thermische Abfuhr leisten, was zusätzliche Vorgaben an Materialrezeptur und Prozessfenster stellt.

Verteidigungsaufträge sind außerordentlich stabil, und die Margen sind üppig. Mehrere europäische Druckgussunternehmen, die historisch den Automobilsektor bedient haben — darunter GF und Nemak —, haben begonnen, in das Verteidigungsgeschäft zu expandieren. Doch eine Realität muss mit nüchterner Klarheit anerkannt werden: Strenge Exportkontrollen, Sicherheitsüberprüfungen und lokale Lieferkettenschutz-Auflagen machen es für chinesische Druckgussunternehmen außerordentlich schwierig, direkt als Tier-1- oder Tier-2-Zulieferer einzusteigen. Der realistischere Pfad besteht darin, eine eigene Produktionsbasis in Europa zu haben oder indirekt über einen europäischen Joint-Venture-Partner zu partizipieren. Dies ist kein Markt, den ein Preisvorteil aufbrechen kann.

Drohnen: Noch klein im Volumen, aber das Wachstumstempo verlangt Aufmerksamkeit

Der europäische Markt für kommerzielle und industrielle Drohnen expandiert kontinuierlich. Das Marktvolumen wurde 2025 auf rund 7,58 Milliarden US-Dollar geschätzt, soll 2026 etwa 8,52 Milliarden erreichen und bis 2031 auf 15,23 Milliarden US-Dollar anwachsen — eine CAGR von 12,34 %. Europa zählt inzwischen über 1,6 Millionen registrierte Drohnenbetreiber, und Anwendungsszenarien in der industriellen Vermessung, der Logistikzustellung und der landwirtschaftlichen Ausbringung öffnen sich rasch.

Die typischen Druckgusskomponenten konzentrieren sich auf wenige Kategorien: Motorhalterungen und Batterierahmen — die Grundstruktur jedes Flugkörpers, mit Festigkeits-Gewichts-Anforderungen, die an Unnachgiebigkeit grenzen; Kamerakardanik-Strukturteile, Kameragehäuse und Fahrwerke — Teile, die nicht nur leicht sein müssen, sondern auch unter anhaltender Vibration eine präzise Positionierung halten müssen.

Noch ist der Drohnenmarkt in seiner Gesamtgröße neben dem der Elektrofahrzeuge bescheiden — er ist bei Weitem kein Segment, das Automobilumsätze ersetzen kann. Aber er wächst schnell, und die Materialanforderungen — insbesondere an hochfeste Aluminium-Magnesium-Druckgusslegierungen — sind zufällig genau jene Fähigkeiten, die viele Gießereien im Zuge des automobilen Leichtbaus bereits aufgebaut haben. Mit fortschreitender Reifung des europäischen Drohnen-Regulierungsrahmens — insbesondere der EASA-Vorschriften für Lufttüchtigkeit und Betrieb — hat dieses Segment das Potenzial, ein hochaktiver Innovationswachstumspunkt für Präzisionsdruckgussteile zu werden. Der Einsatz heute gilt nicht dem kurzfristigen Umsatz, sondern der Sicherung einer Position in drei bis fünf Jahren.

Teil 1 dieser Serie hat fünf Segmente untersucht, in denen es um Geschwindigkeit und kohlenstoffarme sowie digitale Transformation geht. Die fünf Bereiche in Teil 2 erzählen eine andere Geschichte — langsam, schwierig, aber stabil. ISO 13485 für die Medizintechnik. AS9100 für die Luftfahrt. Sicherheitsfreigaben für die Verteidigung. Jede einzelne davon ist eine hohe Mauer. Aber auf der anderen Seite dieser Mauern liegen Auftragsbücher mit fünf- bis zehnjähriger Stabilität und Margen, die industrielle Massenware weit hinter sich lassen.

Europas industrieller Schwerpunkt verschiebt sich von „Skaleneffekte zuerst“ hin zu „Wertschöpfung zuerst“. Die Druckguss-Nachfrage aus traditionellen Verbrenner-Antriebssträngen befindet sich in einem strukturellen Rückgang — dies ist keine zyklische Korrektur, sondern ein permanenter Volumenrückgang, verursacht durch die Umstellung der Antriebsarchitektur. Gleichzeitig öffnen der kohlenstoffarme Digitalbereich und der High-End-Ausrüstungsbereich simultan zwei unterschiedliche Nachfragelücken. Der eine belohnt Geschwindigkeit, der andere belohnt Eintrittsbarrieren.

Für Druckgussunternehmen, die in der Lage sind, Zertifizierungshürden zu überspringen, ist der bessere Zug nicht, sich weiter in Skalenschlachten und Preiskriegen innerhalb der einen automobilen Vertikale aufzureiben, sondern einen Teil der Präzisionskapazität auf diese High-End-Ausrüstungsdomänen zu allozieren. Ein Kundenportfolio aufzubauen, das Automotive, Medizintechnik, Luftfahrt, Verteidigung und Industrieautomation überspannt, ist im Kern eine strukturelle Absicherung gegen das zyklische Risiko einer einzelnen Branche. Es ist nicht nur eine Markterweiterung — es ist eine grundlegende Aufrüstung der Resilienz-Architektur des Unternehmens.