过去十年,如果你问一个压铸厂的老板「欧洲市场在买什么」,答案大概率围绕三个字:发动机、变速箱、底盘件。传统燃油车动力总成是压铸行业的压舱石,这块石头够大、够重、够稳——至少在 2019 年之前是这样。

现在不一样了。欧洲制造业正在经历一轮深度产业重构。燃油车零部件需求进入结构性下行通道,这不是周期性的回调,而是动力系统从内燃机向电机切换带来的永久性减量。与此同时,以绿色能源和数字经济为代表的新兴产业正在快速填补这个缺口——而且它们的增速,普遍比传统汽车板块高出一个量级。

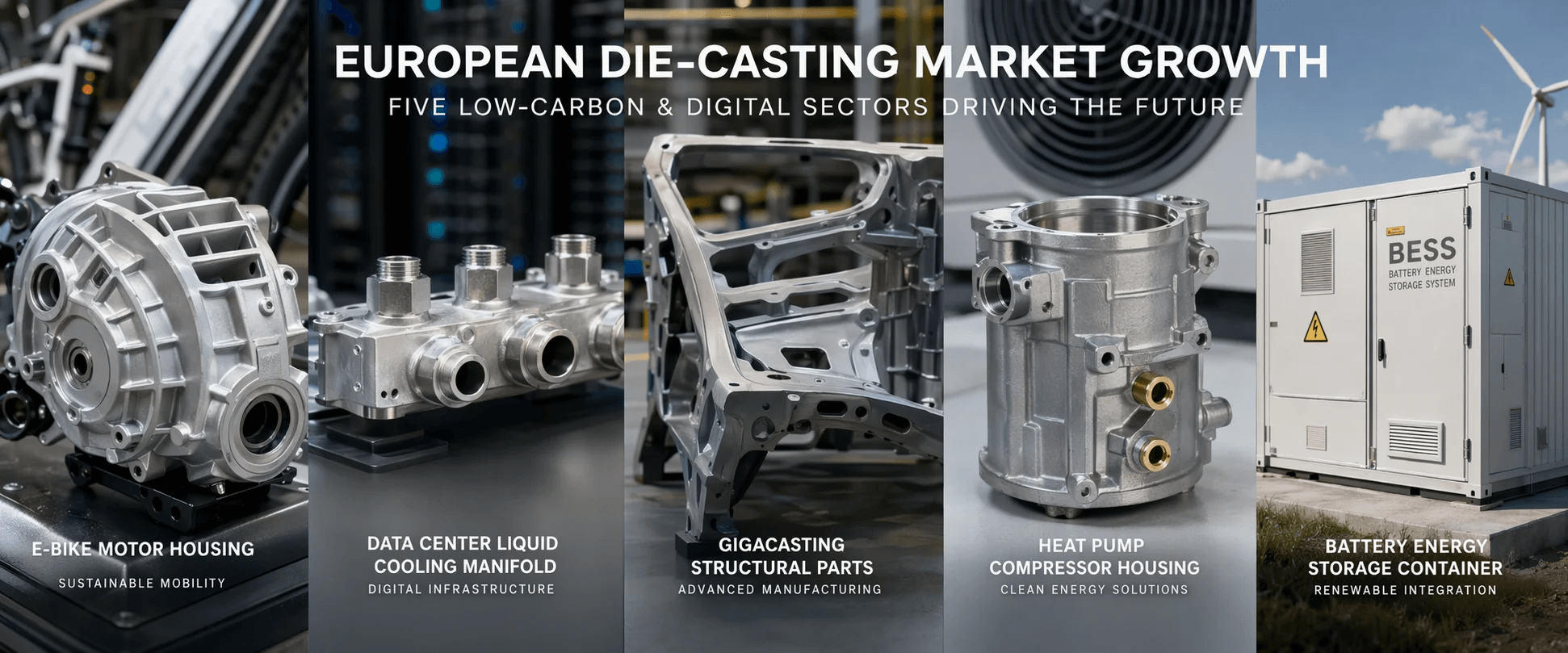

本文是这个系列的上篇,先聚焦五个与低碳和数字基础设施直接相关的压铸件新增长极:电动自行车、AI 数据中心液冷设备、新能源汽车结构件、热泵和储能系统。每一块都带着具体的市场数据和进入时机的判断。

电动自行车:一个被汽车光环遮蔽的百亿级压铸新市场

欧洲是全球最大的电助力自行车(e-bike)市场之一。关于它的确切规模,不同机构的估算口径有差异——有研究将 2025 年欧洲 e-bike 市场估在 180 亿美元左右,预期以 7.6% 的年复合增长率(CAGR)增长,到 2035 年达到 361 亿美元;也有更乐观的估算认为 2025 年已接近 293.7 亿美元,到 2032 年可达 450.6 亿美元,对应 12.7% 的 CAGR。统计口径的差异主要来自对「e-bike」定义范围(是否包含 speed pedelec、cargo bike 等子品类)和覆盖国家数量的不同,但趋势方向高度一致——这是一个仍在加速膨胀的市场。

对压铸行业来说,e-bike 有意思的地方不在于整车市场规模有多大,而在于它从一个几乎不用压铸件的产品,变成了一个每辆车需要 4 到 10 公斤铝压铸件的产品。传统自行车的车架是管材焊接的,刹车是冲压件,轮圈是挤压成型——压铸在这个行业曾经毫无存在感。电动机的加入改变了这一切。

一辆中高端 e-bike 的核心压铸件包括:中置驱动系统壳体与电机壳体(通常是整车最大、最复杂的单一压铸件,典型牌号 ADC12 或 AlSi9Cu3,重 1.5 到 3 公斤,还需承担散热功能);控制器外壳;电池固定结构;转向系统零件;以及货运自行车(cargo bike)的结构件。这些零件加起来,让一辆高端 e-bike 的压铸件总重轻松超过 8 公斤。

这个市场的增长趋势是明确的,但有一个需要留意的短期变量:行业在经历前期的库存调整,短期增速可能不像疫情后爆发期那样陡峭。不过从进入门槛来看,e-bike 的产品生命周期比汽车零部件长、认证流程相对简单、客户群体更加分散——这些特征非常适合具备精密铝压铸能力的中型压铸企业切入,而不需要像进入汽车供应链那样先花两年过认证。

AI 数据中心液冷:一个正在从零长出来的精密压铸需求

如果说 e-bike 是传统需求的「电动化增量」,那 AI 数据中心的液冷设备就是一个近乎从零起步的全新赛道。

随着人工智能训练和推理算力需求的爆发,欧洲数据中心建设进入了新一轮密集投资周期。2025 年,欧洲人工智能数据中心市场估值约 173.9 亿美元,预计从 2026 年的 216.7 亿美元增长至 2031 年的 651.8 亿美元,年复合增长率高达 24.65%。这个增速在任何一个工业细分领域都是罕见的。

驱动压铸需求的关键不是数据中心本身,而是散热方式的切换。高功率 AI 服务器(单机架功率密度动辄 30kW 以上)已经超出了传统风冷的散热极限,液冷正在从「可选方案」变成「必选方案」。2025 年,液冷技术约占数据中心冷却投资的 30.38%,预计到 2031 年将提升至 36.52%。仅欧洲数据中心液冷市场(不含英国),2024 年估值约 12.05 亿美元,预计 2034 年达到 88.84 亿美元,CAGR 为 22.11%。

这个市场的压铸件需求集中在几个品类:CDU(冷却分配单元)外壳、manifold(液冷分配器)、泵体和阀体、热交换器壳体以及冷板配套结构件。这些零件对铝压铸件的要求与汽车件有显著不同——核心不是强度和轻量化,而是耐腐蚀性、尺寸稳定性和密封性。冷却液长期循环对材料有化学侵蚀,微小的尺寸偏差可能导致泄漏,而数据中心对漏液的容忍度是零。

市场目前处于高速成长阶段,但有一个需要持续关注的风险:液冷技术路线仍在快速演进。冷板式液冷和浸没式液冷两套方案在博弈,不同方案对压铸件的规格要求差异较大。选择哪个技术方向做配套,取决于对下游客户技术路线的判断。

新能源汽车结构件:基本盘里的结构性位移

新能源汽车仍然是欧洲压铸行业最重要的需求引擎,这一点短期内不会改变。但需求内部的权重已经发生了根本性变化——传统发动机壳体、变速箱壳体的需求在不可逆地下降,而轻量化结构件正在接过增长的接力棒。

2025 年,欧洲汽车压铸市场整体估值约 161.1 亿美元,预计到 2031 年达到 219.8 亿美元,对应约 5.32% 的 CAGR。这个增速看起来不如前面几个赛道亮眼,但绝对值巨大——汽车板块每增长一个百分点,释放的压铸件需求体量就相当于若干个新兴行业的全部市场。其中,轻量化需求推动的铝合金压铸件规模预计达 82 亿欧元,而一体化压铸(gigacasting)贡献了超过 40% 的增量,是整个大盘最核心的增长引擎。仅欧洲汽车零部件铝压铸市场,2024 年估值约 55.7 亿美元,预计 2033 年达到 94.9 亿美元,CAGR 为 6.10%。

一体化压铸的逻辑是清晰的:将传统工艺中多达 100 个小型冲压件,整合为单个重量超过 100 公斤的铝合金结构件。大众、沃尔沃等主流欧洲车企均已宣布跟进这一技术路线,不再是特斯拉一家的独角戏。

但对压铸企业来说,这个方向的门槛也是最高的。一体化压铸对超大型设备投资(6000 吨以上压铸机)和工艺能力(尤其是免热处理铝合金材料的研发和应用)有极高的要求。这主要适合资源雄厚的大型压铸头部企业布局——对于中型企业而言,更务实的策略可能是一体化压铸的二级配套(如为 gigacasting 件提供机加工、表面处理或子组件)。

热泵:政策驱动下的确定性增量

受欧洲能源转型和建筑节能政策双重推动,热泵市场的增长曲线几乎是所有赛道中最确定的——因为它的驱动力不是可选消费的偏好,而是法规和补贴。

2024 年,欧洲热泵市场规模估计约 142 亿美元,预计 2025 年达到 168 亿美元,到 2034 年增长至 826 亿美元,年复合增长率高达 19.3%。其中,空气源热泵的占比最大,2025 年估值约 95 亿美元,预计 2035 年达到 628 亿美元。

从销售数量来看,欧洲热泵协会(EHPA)的数据显示,2025 年监测国家的热泵销量已突破 260 万台,同比稳步增长。欧盟设定的战略目标是 2030 年实现 6000 万台热泵保有量——这个目标如果实现,意味着从现在到 2030 年,平均每年需要新增超过 1000 万台。

热泵涉及的压铸件品类相对集中:压缩机壳体、泵体与阀体、换热器结构件。这些零件的共同特点是批量大、产品更新周期慢、一旦定点供货关系就比较稳定——对压铸厂来说,这是一个理想的「基本盘」型客户。但需要特别注意的是,热泵市场受欧洲各国政策补贴的驱动非常明显。德国、法国等主要市场近年因财政预算问题对热泵补贴政策进行过反复调整,这种政策波动可能在短期内造成需求的剧烈起伏。把热泵作为唯一增长方向是有风险的,但作为多元布局中的一块,它提供了很难在其他行业找到的长期确定性。

储能系统:增速最快、单批最大、格局最未定

在欧洲所有低碳赛道的压铸件需求中,储能系统(ESS)的增速是最快的——同时也是格局最未定型的一个。

2025 年,欧洲电池储能系统(BESS)市场规模估计约 213.3 亿美元,预计 2030 年达到 546.9 亿美元,年复合增长率为 20.72%。从装机容量看,2025 年欧盟新增电池储能装机达 27.1 GWh,同比增长 45%,累计运营容量达 77.3 GWh。截至 2025 年底,大欧洲区域累计储能装机容量已突破 100 GW,达到 102.7 GW。其中,大型地面储能电池是增长的主力引擎,贡献了约 55% 的增量;工商业储能系统的部署量也增长了 31%。

储能系统对铝压铸件的需求面很宽:PCS(储能变流器)外壳、BMS(电池管理系统)控制器外壳、电池 pack 结构件与冷却系统部件、高压电连接件。其中电池 pack 结构件是单批量最大的品类——一个大型地面储能项目的电池 pack 数量动辄数百个,对应的结构件订单规模相当可观。

当前储能市场仍以大型地面储能为主,这意味着对压铸件的需求呈现「单批订单量大、但客户集中度高」的特点。工商业储能和户用储能市场虽然目前体量相对较小,但增长潜力巨大,而且客户结构更加分散——对中型压铸企业来说,这两个子赛道可能是更实际、更可持续的切入点。

上篇覆盖的五个赛道,有一个共同的底层逻辑:它们都是「降碳」和「数字化」两条主线的产物。e-bike 是出行减碳,热泵是建筑减碳,储能是能源系统减碳,新能源汽车结构件是交通减碳的延续,而 AI 数据中心液冷则是数字经济基础设施升级的直接需求。这五条赛道的年复合增长率普遍在 5% 到 25% 之间,远高于欧洲制造业的整体增速。

下篇我们将转向另外五个方向——那些与传统制造业升级和供应链重构更直接相关的压铸件需求增长点。它们的增长逻辑与这五个低碳数字赛道有所不同,但同样值得认真对待。