Ein Jahrzehnt lang hatte die Antwort auf die Frage „Was kauft der europäische Markt eigentlich?” für Druckgießereien drei Worte: Motorblöcke, Getriebegehäuse, Fahrwerksteile. Der konventionelle Antriebsstrang war das Fundament der Branche — schwer, verlässlich, stabil. Zumindest bis etwa 2019.

Dieses Fundament bröckelt, und zwar strukturell, nicht zyklisch. Der Wechsel vom Verbrenner zum elektrischen Antrieb ist keine Durststrecke, die man aussitzt — es ist ein dauerhafter Abzug aus dem Nachfragepool für traditionelle Antriebsstrang-Gussteile. Gleichzeitig entstehen völlig neue Nachfrageströme, angetrieben von der Energiewende und dem Ausbau digitaler Infrastruktur. Und ihre Wachstumsraten liegen fast durchweg deutlich über dem, was der traditionelle Automobilsektor in den letzten Jahren geliefert hat.

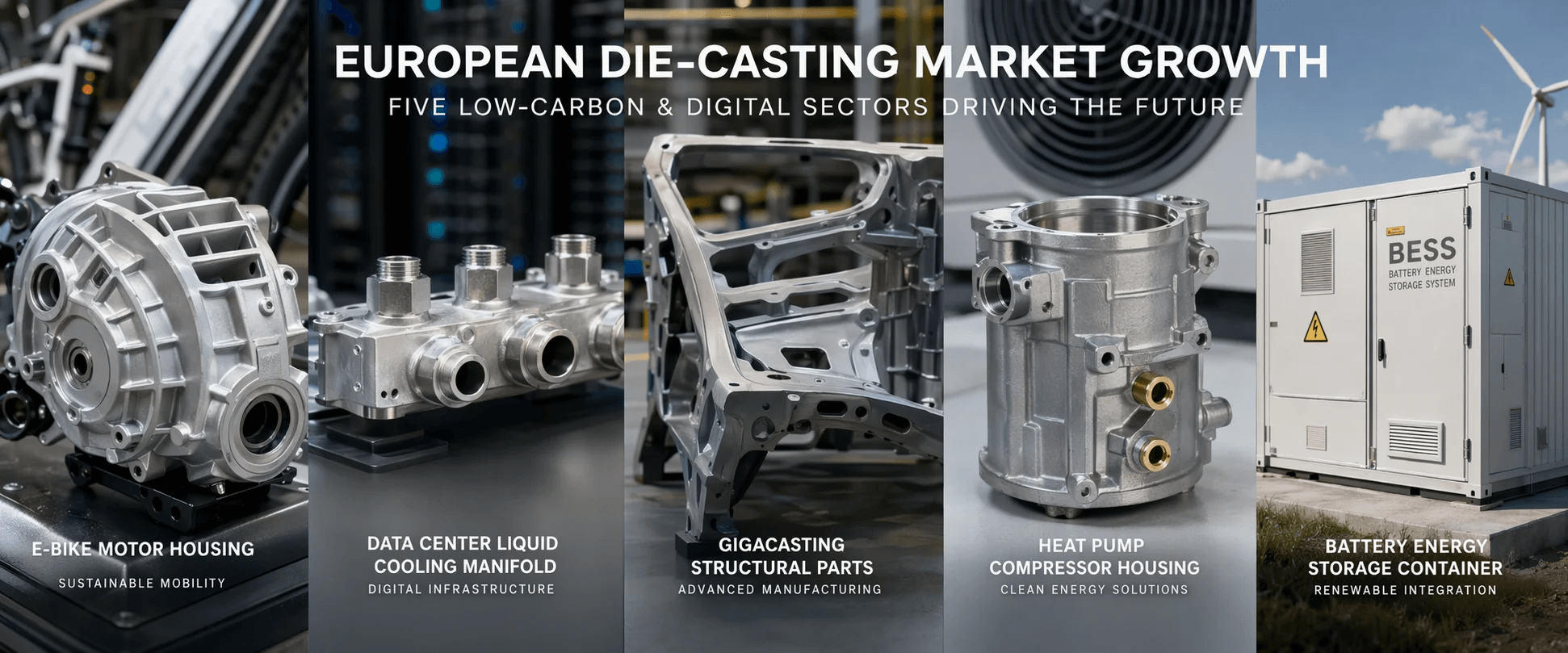

Dies ist Teil 1 einer zweiteiligen Serie. Hier konzentrieren wir uns auf fünf Wachstumsfelder, die direkt mit CO₂-armer und digitaler Infrastruktur verknüpft sind: E-Bikes, Flüssigkühlung für KI-Rechenzentren, EV-Strukturkomponenten, Wärmepumpen und Energiespeichersysteme. Jeder Abschnitt liefert konkrete Marktdaten und eine nüchterne Einschätzung, wie die Chancen für einen Druckguss-Zulieferer tatsächlich aussehen.

E-Bikes: Ein Milliarden-Druckgussmarkt, der hinter den Automobil-Schlagzeilen verschwindet

Europa ist der weltweit größte Markt für Elektrofahrräder, und die Zahlen erzählen eine Geschichte anhaltenden Wachstums. Die Schätzungen variieren je nach Research-Haus — manche beziffern den europäischen E-Bike-Markt 2025 auf rund 18 Milliarden US-Dollar, mit einem CAGR von 7,6 % auf 36,1 Milliarden Dollar bis 2035. Optimistischere Quellen sehen 2025 bereits bei 29,4 Milliarden Dollar, mit einem Pfad zu 45,1 Milliarden Dollar bis 2032 bei 12,7 % CAGR. Die Unterschiede liegen in der definitorischen Abgrenzung — ob Speed-Pedelecs und Cargo-Bikes eingerechnet sind und wie viele nationale Märkte erfasst werden. Das Richtungssignal aber ist einhellig: Dieser Markt beschleunigt sich weiter.

Für die Druckgussbranche ist nicht die absolute Marktgröße die interessante Zahl. Es ist die Tatsache, dass ein E-Bike von praktisch null Druckguss-Aluminiumteilen auf vier bis zehn Kilogramm pro Einheit gesprungen ist. Klassische Fahrräder bestanden aus geschweißten Rohrrahmen, Stanz-Bremsteilen, stranggepressten Felgen — Druckguss hatte in dieser Branche keine Rolle. Der Elektromotor hat das grundlegend geändert.

Ein E-Bike der mittleren bis oberen Preisklasse enthält inzwischen eine beachtliche Stückliste an Druckgussteilen: das Gehäuse des Mittelmotors (in der Regel das größte und komplexeste Einzelgussteil, typischerweise ADC12 oder AlSi9Cu3, 1,5 bis 3 kg schwer, mit integrierten Kühlrippen zur Wärmeableitung); das Controller-Gehäuse; Batteriehalterungen und -befestigungen; Lenkungskomponenten; sowie Strukturteile für Cargo-Bikes. Zusammengenommen bringt ein Premium-E-Bike locker über acht Kilogramm Aluminium-Druckguss auf die Waage.

Der Wachstumspfad ist klar, aber es gibt eine kurzfristige Variable, die man im Auge behalten sollte: Die Branche arbeitet noch einen Lagerkorrekturzyklus ab, sodass das Quartalswachstum nicht an die explosive Nach-Pandemie-Phase heranreichen dürfte. Aus Sicht der Einstiegshürden sind E-Bikes jedoch ungewöhnlich zugänglich. Die Produktlebenszyklen sind länger als im Automobilbereich, die Zertifizierungsanforderungen einfacher, und die Kundenbasis ist deutlich fragmentierter — Merkmale, die mittelständischen Gießereien mit Präzisions-Aluminiumdruckguss-Know-how entgegenkommen, ohne die zweijährige Qualifizierungsprozedur, die automobile Lieferketten verlangen.

KI-Rechenzentren und Flüssigkühlung: Eine Präzisionsguss-Nachfrage, die es vor fünf Jahren noch nicht gab

Wenn E-Bikes die Elektrifizierung einer bestehenden Produktkategorie darstellen, dann ist die Flüssigkühlung für KI-Rechenzentren etwas anderes — ein Nachfragepool, der praktisch aus dem Nichts entstanden ist.

Die Explosion der KI-Trainings- und Inferenz-Rechenleistung treibt einen neuen Investitionszyklus im europäischen Rechenzentrumsbau an. Der europäische KI-Rechenzentrumsmarkt wurde 2025 auf rund 17,4 Milliarden Dollar geschätzt und soll von 21,7 Milliarden Dollar im Jahr 2026 auf 65,2 Milliarden Dollar bis 2031 wachsen — ein CAGR von 24,65 %. Solche Wachstumsraten sind in kaum einem Industriesegment zu finden.

Für den Druckguss entscheidend ist nicht das Rechenzentrum selbst, sondern der Wandel in der Kühltechnik. Hochleistungs-KI-Racks mit Leistungsdichten von routinemäßig über 30 kW pro Rack haben die thermischen Grenzen herkömmlicher Luftkühlung überschritten. Flüssigkühlung bewegt sich von „nice to have” zu „zwingend erforderlich”. 2025 entfielen rund 30,4 % der Investitionen in Rechenzentrumskühlung auf Flüssigkühlung; bis 2031 soll dieser Anteil auf 36,5 % steigen. Allein der europäische Markt für Rechenzentrums-Flüssigkühlung (ohne Großbritannien) wurde 2024 auf etwa 1,2 Milliarden Dollar geschätzt und soll bis 2034 auf 8,9 Milliarden Dollar anwachsen — ein CAGR von 22,1 %.

Die Druckguss-Chance konzentriert sich hier auf eine spezifische Gruppe von Komponenten: CDU-Gehäuse (Coolant Distribution Unit), Flüssigkühl-Verteiler (Manifolds), Pumpen- und Ventilkörper, Wärmetauschergehäuse sowie Strukturteile für Cold-Plates. Die Anforderungen unterscheiden sich deutlich von Automobil-Gussteilen — im Vordergrund stehen nicht Leichtbau oder Crashfestigkeit, sondern Korrosionsbeständigkeit, Maßhaltigkeit und Dichtheit. Kühlflüssigkeiten, die über Jahre zirkulieren, üben chemische Aggression auf Materialien aus; selbst geringe Maßabweichungen können zu Leckagen führen, und Rechenzentren haben exakt null Toleranz für Kühlmittel am falschen Ort.

Der Markt befindet sich in einer frühen, wachstumsstarken Phase, aber es gibt ein Risiko, das ständige Aufmerksamkeit erfordert: Die Technologie-Roadmap der Flüssigkühlung ist noch im Fluss. Cold-Plate- und Immersionskühlung konkurrieren miteinander, und die beiden Ansätze verlangen unterschiedliche Guss-Spezifikationen. Auf welche Richtung ein Zulieferer setzt, hängt davon ab, für welchen Technologiepfad sich seine Kunden letztlich entscheiden.

EV-Strukturkomponenten: Das Gewicht verschiebt sich beim größten Kunden der Branche

Elektrofahrzeuge bleiben der mit Abstand wichtigste Nachfragetreiber für den europäischen Druckguss, und daran wird sich so schnell nichts ändern. Aber die Zusammensetzung dieser Nachfrage wurde bereits grundlegend umgeschrieben. Klassische Motorblöcke und Getriebegehäuse sind im unumkehrbaren Rückgang, während Leichtbau-Strukturkomponenten die Rolle des Wachstumsmotors übernehmen.

Der europäische Automobil-Druckgussmarkt insgesamt wurde 2025 auf rund 16,1 Milliarden Dollar geschätzt, mit einem erwarteten Wachstum auf 22,0 Milliarden Dollar bis 2031 — ein CAGR von 5,32 %. Diese Überschrift-Wachstumsrate wirkt neben den obigen Sektoren bescheiden, aber die absoluten Volumina sind enorm: Ein einziger Prozentpunkt Wachstum im Automobilbereich setzt mehr Druckguss-Tonnage frei als der gesamte adressierbare Markt mehrerer aufstrebender Sektoren zusammen. Innerhalb dieses Gesamtmarktes dürften leichtbaugetriebene Aluminium-Druckgussteile ein Volumen von 8,2 Milliarden Euro erreichen, und Gigacasting allein steuert über 40 % des Zusatzwachstums bei — es ist der wichtigste Motor im Motor. Der engere Markt für Aluminium-Druckguss-Automobilkomponenten in Europa wurde 2024 auf etwa 5,6 Milliarden Dollar geschätzt und soll bis 2033 auf 9,5 Milliarden Dollar anwachsen, ein CAGR von 6,10 %.

Die Gigacasting-Logik ist bestechend: Ersetze bis zu 100 kleine Stanz- und Schweißteile durch ein einziges Aluminium-Strukturbauteil von über 100 Kilogramm. Volkswagen, Volvo und andere etablierte europäische OEMs haben sich öffentlich zu dieser Technologie-Roadmap bekannt — es ist kein Tesla-Experiment mehr.

Für Druckguss-Zulieferer ist dies allerdings auch die Chance mit den höchsten Einstiegshürden im gesamten Feld. Gigacasting verlangt Investitionen in ultra-große Druckgussmaschinen (6.000 Tonnen und mehr) und tiefgreifende Prozesskompetenz — insbesondere bei der Entwicklung und Anwendung von wärmebehandlungsfreien Aluminiumlegierungen. Das ist ein Spielfeld für kapitalstarke Tier-1-Gießereien. Für mittelständische Betriebe dürfte der realistischere Pfad die sekundäre Zulieferung ins Gigacasting-Ökosystem sein: spanende Bearbeitung, Oberflächenbehandlung oder Vormontage von Gigacasting-Komponenten.

Wärmepumpen: Politikgetriebene Nachfrage mit langfristiger Planbarkeit

Angetrieben von der europäischen Energiewende-Politik und Gebäude-Effizienzregulierung bietet der Wärmepumpenmarkt eine der berechenbarsten Wachstumskurven aller hier betrachteten Sektoren — denn seine Nachfrage wird nicht von diskretionären Verbraucherpräferenzen getrieben, sondern von Gesetzgebung und Förderung.

Der europäische Wärmepumpenmarkt wurde 2024 auf rund 14,2 Milliarden Dollar geschätzt und soll 2025 voraussichtlich 16,8 Milliarden Dollar und bis 2034 82,6 Milliarden Dollar erreichen — ein CAGR von 19,3 %. Luft-Wasser-Wärmepumpen, die dominierende Unterkategorie, wurden 2025 auf etwa 9,5 Milliarden Dollar geschätzt und sollen bis 2035 auf 62,8 Milliarden Dollar anwachsen.

In Stückzahlen meldet die European Heat Pump Association (EHPA) für 2025 einen Absatz von über 2,6 Millionen Einheiten in den erfassten Ländern, mit stetigem Jahreswachstum. Die EU hat das strategische Ziel von 60 Millionen installierten Wärmepumpen bis 2030 gesetzt — eine Zahl, die, wenn sie erreicht wird, durchschnittliche jährliche Zubauten von über 10 Millionen Einheiten zwischen heute und dem Ende des Jahrzehnts bedeutet.

Die Druckguss-Komponenten in einer Wärmepumpe sind relativ konzentriert: Verdichtergehäuse, Pumpen- und Ventilkörper sowie Strukturteile für Wärmetauscher. Der gemeinsame Nenner sind großvolumige Teile mit langsamen Produktzyklen — ist ein Gussteil einmal in einer Wärmepumpen-Plattform qualifiziert, ist die Lieferbeziehung in der Regel stabil. Für eine Gießerei ist das so etwas wie ein „Grundlast”-Kunde außerhalb des Automobilbereichs.

Ein wesentlicher Vorbehalt: Die Wärmepumpen-Nachfrage reagiert höchst empfindlich auf nationale Förderregime. Deutschland, Frankreich und andere große Märkte haben in den letzten Jahren aufgrund von Haushaltszwängen die Wärmepumpen-Förderung wiederholt angepasst, und diese politischen Schwenks können kurzfristig heftige Nachfrageschwankungen auslösen. Die gesamte Produktion auf Wärmepumpen zu setzen, wäre leichtsinnig. Aber als eine Säule eines diversifizierten Portfolios bieten sie ein Maß an langfristiger Nachfragesicherheit, das anderswo schwer zu finden ist.

Energiespeicher: Der am schnellsten wachsende, volumenstärkste und am wenigsten gefestigte Sektor

Unter allen CO₂-armen Druckguss-Nachfrageströmen in Europa wachsen Energiespeichersysteme (ESS) am schnellsten — und sind gleichzeitig strukturell am wenigsten gefestigt.

Der europäische Markt für Batterie-Energiespeichersysteme (BESS) wurde 2025 auf rund 21,3 Milliarden Dollar geschätzt, auf dem Weg zu 54,7 Milliarden Dollar bis 2030 — ein CAGR von 20,72 %. In Kapazitätszahlen ausgedrückt: Die EU-Mitgliedstaaten haben 2025 neue Batteriespeicher mit 27,1 GWh installiert, ein Plus von 45 % gegenüber dem Vorjahr, womit die kumulierte Betriebskapazität 77,3 GWh erreichte. Ende 2025 hatte die gesamte installierte Speicherkapazität in der erweiterten europäischen Region die 100-GW-Marke durchbrochen und lag bei 102,7 GW. Großbatteriespeicher im Netzmaßstab waren der primäre Wachstumstreiber und trugen rund 55 % der Zubauten bei, während gewerbliche und industrielle (C&I) Speichersysteme um 31 % zulegten.

Der Druckguss-Fußabdruck im ESS-Bereich ist breit: PCS-Gehäuse (Power Conversion System), BMS-Controller-Gehäuse (Battery Management System), Batteriepack-Strukturkomponenten und Kühlsystemteile sowie Hochspannungs-Steckverbinder. Unter diesen stellen Batteriepack-Strukturkomponenten die größten Einzelauftragsvolumina dar — ein einziges Großspeicherprojekt kann Hunderte von Batteriepacks umfassen, von denen jedes seinen eigenen Satz gegossener Strukturelemente benötigt.

Der aktuelle ESS-Markt wird noch von Großprojekten dominiert, was bedeutet, dass die Nachfrage nach Gussteilen zu großen Losgrößen mit hoher Kundenkonzentration tendiert. Die C&I- und Heimspeicher-Segmente sind heute kleiner, wachsen aber schnell und weisen eine deutlich fragmentiertere Kundenstruktur auf — für mittelständische Gießereien könnten diese beiden Untersegmente einen praktikableren und nachhaltigeren Einstiegspunkt darstellen als die direkte Belieferung von Großspeicher-Projekten.

Die fünf in Teil 1 behandelten Sektoren teilen eine gemeinsame Grundlogik: Sie sind alle Kinder der Dekarbonisierung und Digitalisierung. E-Bikes stehen für Mobilitäts-Dekarbonisierung, Wärmepumpen für Gebäude-Dekarbonisierung, Energiespeicher für Netz-Dekarbonisierung, EV-Strukturkomponenten für die Fortsetzung der Verkehrs-Dekarbonisierung, und die Flüssigkühlung für KI-Rechenzentren ist die direkte materielle Nachfrage des digitalen Infrastrukturausbaus. Ihre jährlichen Wachstumsraten reichen von etwa 5 % bis 25 % — deutlich über der Wachstumsrate der europäischen Industrie insgesamt.

In Teil 2 wenden wir uns fünf weiteren Sektoren zu — Wachstumsfeldern, die enger mit der Modernisierung der traditionellen Fertigung und der Umstrukturierung von Lieferketten verknüpft sind. Ihre Wachstumslogik unterscheidet sich von den hier behandelten CO₂-armen und digitalen Feldern, aber sie sind nicht weniger ernst zu nehmen.