2020 年 1 月的纽伦堡,EUROGUSS 展会四座展馆全满,754 家展商来自 36 个国家,约 15,000 名专业观众挤满了过道。那是欧洲压铸行业最后一个「正常」的冬天。两个月后,COVID-19 席卷全球,汽车产业链在数周内冻结——而此后六年,再也没有回到那个起点。

从疫情到能源危机,从电动车转型到 CBAM 碳关税落地,从德国「无增长两年」到土耳其跃居欧洲第二——欧洲压铸业正在经历的不是一次普通的周期性调整,而是一场国别之间不同步、不同速、不同方向的结构性分化。

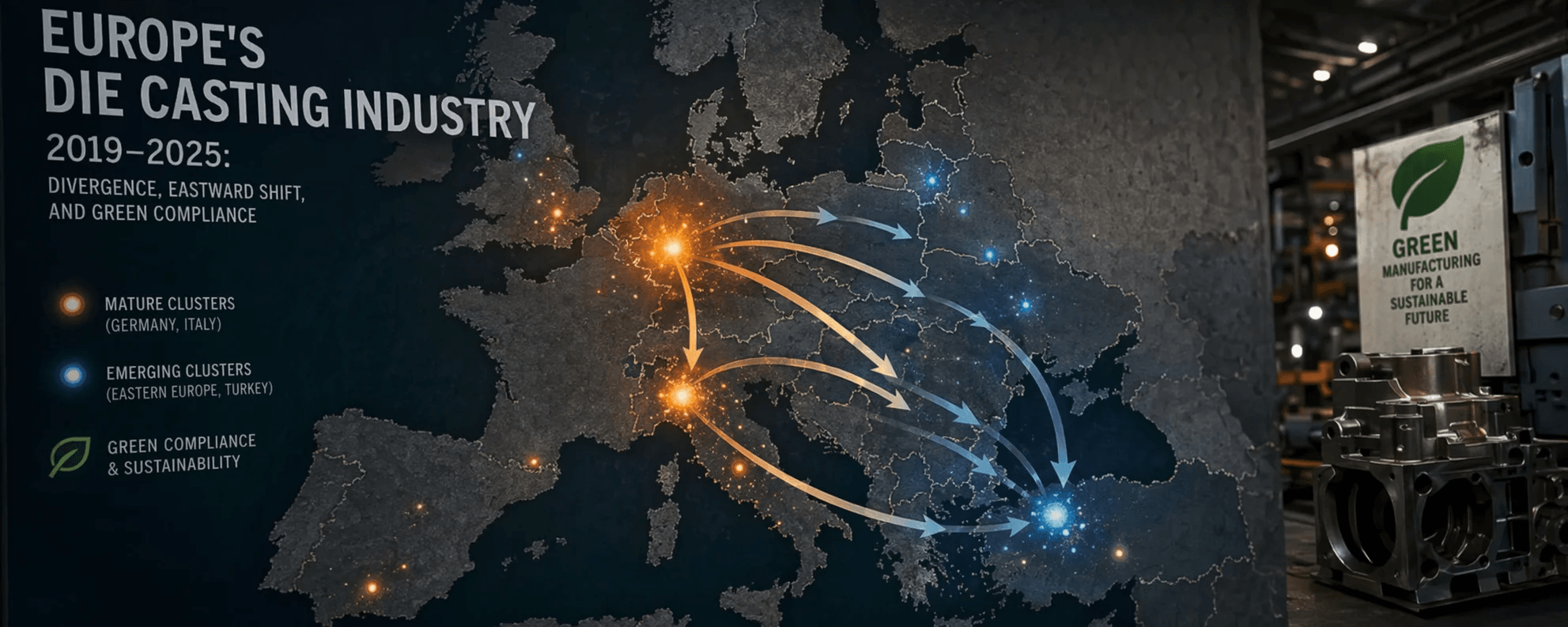

一、总量:一个不再同步的欧洲

欧洲是全球第二大铸造生产区域(仅次于中国),年产量超过 1,300 万吨铸件,其中约 30% 为有色金属铸造。但「欧洲」二字之下,六年来各国的走势越来越不像同一个故事。

1. 核心国家产量趋势

以下为欧洲主要压铸及铸造生产国 2019 年与 2024 年的产量对照(基于 WFO 全球铸造普查及各国协会数据):

| 国家 | 2019 年铸造总产量(百万吨) | 2024 年铸造总产量(百万吨) | 六年走势 |

|---|---|---|---|

| 德国 | ~5.0 | ~4.0 | 持续萎缩,能源成本重灾区 |

| 意大利 | ~2.3 | ~2.0 | 波动下降,Q2 2025 −5.9% |

| 土耳其 | ~2.1 | ~2.5 | 逆势增长,已跃居欧洲第二 |

| 法国 | ~1.5 | ~1.3 | 温和下降,绿色转型领先 |

| 西班牙 | ~1.2 | ~1.1 | 小幅萎缩 |

| 波兰 | ~0.8 | ~0.9 | 承接部分德国外迁产能,微增 |

| 其他(捷克/奥地利/瑞典等) | ~2.1 | ~2.0 | 整体稳定,局部增长 |

注:铸造总产量含铁铸与有色金属铸造。各国统计口径(是否含 <50 人的微小型工厂)存在差异,上述数字为行业普遍引用的量级数据。2024 年数据部分来源于 WFO 普查及各国协会预估,最终官方值可能微调。

欧洲铸造格局的一个关键变化是东西梯度正在拉大。德国和意大利虽然仍然是产业体量最大的两个市场,但在能源成本、劳动力供给、环境合规三重压力下,产能的增量越来越多地出现在土耳其、波兰、捷克等「成本走廊」国家。

2. 有色金属压铸的分化更剧烈

如果只看有色金属铸造(铝/镁压铸为主),分化更为显著。以德国为例——作为欧洲最大的有色压铸市场,其 ≥50 人的有色金属铸造及压铸企业数量从 2019 年的约 112 家降至 2025 年的约 94 家,营收从约 €65 亿降至约 €53 亿,产量萎缩约 21%。而同期,土耳其的铝压铸产能在持续扩张——其铸造业整体已从欧洲第三升至第二,全球排名第七。

欧洲有色金属铸造的总产量估计在 300–350 万吨/年,其中德国约占 25%,意大利约 18%,土耳其约 15%,法国和西班牙各约 8–10%,其余分布在东欧和北欧。六年间,德国的份额在收缩,土耳其和波兰的份额在扩大——不是欧洲压铸业「变小了」,而是内部的重量分布发生了位移。

3. EUROGUSS 展会:行业体温计

EUROGUSS 是欧洲压铸行业每两年一届的旗舰展会(纽伦堡),其展商与观众数量是行业景气度的一面镜子:

| 年份 | 展商数量 | 来源国家 | 专业观众 | 备注 |

|---|---|---|---|---|

| 2018 | 641 | 33 | 15,354 | 景气高位期的基准年份 |

| 2020 | 754 | 36 | ~15,000 | 历史峰值,展馆四座全满 |

| 2022 | 641 | 36 | 10,707 | 因疫情推迟至 6 月,观众骤降 29% |

| 2024 | 643 | 33 | 14,341 | 展商略高于 2018 年水平 |

| 2026 | 710 | 38 | 13,986 | 官方领英公布 |

数据来源:NürnbergMesse 各届 EUROGUSS 闭幕新闻稿及官方领英;2026 年展商、国家及观众数据来自 EUROGUSS 官方领英。

展商总数在 2020 年达到历史峰值 754 家后,经历了 2022 年的回调(641 家,回到 2018 年水平)。但需注意:2022 年的数字不是因为行业萎缩——而是因为展会被迫从 1 月推迟到 6 月,大量国际展商(尤其是亚洲展商)因旅行限制无法参展。2024 年恢复至 643 家展商、14,341 名观众,展商数量已回到 2018 年水平,但观众仍低于疫情前。到 2026 年,展商跃升至 710 家(+10.4% vs 2024),来源国从 33 个扩大到 38 个,标志着展会国际化程度创下新高。

值得关注的结构性变化:此前的 EUROGUSS 展商以德国、意大利、瑞士等传统压铸强国为主。但到了 2026 年展会,行业观察者注意到中国压铸设备制造商「已不再仅仅定位为低成本替代品,越来越多地在技术能力上展开竞争」——伊之密、海天、力劲等中国企业从展商边缘走向舞台中央,标志着欧洲压铸供应链的竞争版图正在被重画。

二、能源:不同国家,不同伤口

能源危机是所有欧洲铸造厂共同面对的冲击,但冲击深度因各国能源结构不同而差异巨大。

德国的伤口最深。 2022 年之前,德国铸造厂约 60–70% 的能源来自俄罗斯管道天然气。战争爆发后,荷兰 TTF 天然气期货价格从 €20–30/MWh 暴涨至 €200–300/MWh,高峰时触及 €340。即使政府出台了电价气价刹车机制(Strompreisbremse/Gaspreisbremse),补贴到期后能源成本仍稳定在危机前 2–3 倍的水平。2023 年 GIFA 展会上,BDG 主席 Clemens Kuepper 公开呼吁「工业电价」以保住竞争力;thyssenkrupp 首席运营官 Dr. Heike Denecke-Arnold 的表述更直白:「整个战后历史中从未面对过的局面。」

意大利伤得不浅,但韧性稍好。 意大利对俄罗斯管道气的依赖低于德国(更多依赖北非和 LNG),但电价同样大幅上涨。2025 年 8 月,意大利铸造业产量同比下降 5.9%。Assofond 主席 Zanardi 在评论美欧贸易关系时表示:「与特朗普的协议可能减少不确定性,但欧洲必须立即行动来刺激生产。」

法国和西班牙的能源结构相对有利。 法国核电占比高、西班牙可再生能源渗透率大,两国铸造厂的能源成本增幅低于德国和意大利。这解释了为什么法国在 FISI(欧洲铸造业景气指数)中的表现持续优于德国。

土耳其成为能源避风港。 土耳其的能源成本虽然也上升了,但相对涨幅远低于欧盟核心国家。加上里拉贬值带来的出口价格优势,土耳其铸造业在整个危机期间保持了增长态势。这也是为什么土耳其能够在 2024 年前后超越意大利、成为欧洲第二大铸造生产国的核心原因之一。

三、Gigacasting:一个高度集中的游戏

与中国市场数十台万吨级压铸机并行扩产的节奏不同,欧洲在大型一体化压铸上的投入高度集中在少数几家头部企业手中。

已经公开确认的 6000 吨以上压铸产能包括:

- GF Casting Solutions(瑞士/德国):部署了 Bühler Carat 610(6100 吨)及 Carat 840(8400 吨)系统

- Handtmann(德国):2024 年 5 月成为欧洲首家实施 Megacasting 的 Tier-1 供应商

- BMW 兰茨胡特工厂(德国):2025 年生产了 310 万件铸件,含大型车身结构件

- VW 卡塞尔工厂(德国):2024 年 3 月确认大型铸件量产

- Volvo 图斯兰达工厂(瑞典):Bühler Carat 840 全自动产线

- FOMA(意大利):2025 年 11 月安装 4600 吨级 Italpresse 压铸岛

值得注意的是这份清单的集中度:六家企业中四家在德国、一家在瑞典、一家在意大利。其他欧洲压铸大国的 Gigacasting 投入尚未形成规模。中国压铸设备商(伊之密、海天、力劲)已经开始出现在 EUROGUSS 展会上——2026 年 EUROGUSS 的行业观察指出,中国制造商「已不再仅仅定位为低成本替代品,越来越多地在技术能力上展开竞争」。海天甚至在意大利布雷西亚设立了本地组装线。

四、CBAM 与绿色合规:新的准入门槛

2026 年 1 月 1 日起,欧盟碳边境调节机制(CBAM)全面落地。对于压铸行业而言,这意味着从非欧盟国家进口的铝压铸件,将额外承担与欧盟产品相当的碳排放成本。

CBAM 对竞争格局的影响是双面的:

- 对欧盟内部铸造厂:提供了一层「碳保护」——进口的高碳铝铸件不再享有价格优势

- 对非欧盟出口商:增加了合规成本和碳数据报告负担——中国企业如果继续使用煤电铝生产出口欧洲的压铸件,将面临显著的价格劣势

同时,欧盟工业排放指令(BREF)在 2024 年 12 月设定了压铸行业的最佳可行技术(BAT)约束性要求。这意味着无论工厂位于哪个欧洲国家,环保合规的最低门槛都在同步抬高——小厂面临的不仅是市场竞争,还有监管合规的生存门槛。

五、对中国供应链的启示

欧洲压铸业的这场六年分化,对全球供应商释放了几个信号:

市场没有消失,但在搬家。 欧洲压铸的总需求仍然庞大——年 1,300 万吨以上的铸造产量、其中 300–350 万吨有色金属铸造,是一个不会消失的基本盘。但这个基本盘的内部重心正在从德国/意大利向西移动至土耳其/波兰/捷克。如果只盯着德国客户,会错过正在增长的增量市场。

Gigacasting 是门票,不是红利。 欧洲的 Gigacasting 产能缺口给了中国压铸厂切入的机会——但这个窗口的时间有限,且进入门槛高。欧洲主机厂的供应商认证周期通常需要 18–24 个月,能赶在窗口内完成认证的企业才有资格参与。

CBAM 改写了成本公式。 过去「中国低电价 + 海运 = 到岸成本优势」的简单算术,现在需要加上 CBAM 的碳成本变量。这意味着中国压铸企业对欧洲出口的策略需要从「纯出口」转向「本地化生产 + 合规碳数据」的组合——中国技术加东欧/土耳其本地工厂的跨境产能布局,可能从可选项变成必选项。

欧洲内部的分化本身就是机会。 德国越贵、土耳其和波兰就越有吸引力——而这两个市场目前的本地供应链成熟度远低于德国。对于有能力在土耳其或东欧设厂、或者能与当地铸造厂形成合作关系的中国供应商而言,这是进入欧洲市场的一条新路径。

六年间,欧洲压铸业从「一个市场」变成了「多个市场」。德国在失血,土耳其在补位,意大利在挣扎,东欧在承接。对全球供应商而言,关键不是「欧洲还行不行」——而是「哪一个欧洲」值得下注。

数据来源:BDG Branchenkennzahlen 2023、WFO 全球铸造普查、CAEF/European Foundry Federation、EUROGUSS 2020/2024/2026 展会数据、GIESSEREI 杂志、Foundry Planet 行业报道、FISI 欧洲铸造业景气指数。部分数据为行业量级估算,具体以各国统计局终值为准。