Im Januar 2020 waren die Hallen des Nürnberger Messegeländes bis auf den letzten Stand belegt. Die EUROGUSS — Europas Leitmesse für Druckgusstechnik — zog 754 Aussteller aus 36 Ländern an. Rund 15.000 Fachbesucher drängten sich durch die Gänge. Es war, so eine Formulierung, an der sich die Branche später festhalten sollte, der letzte „normale“ Winter. Zwei Monate später erfasste COVID-19 den ganzen Globus. Innerhalb weniger Wochen froren die automobilen Lieferketten ein. Und in den sechs Jahren danach hat der europäische Druckguss nie wieder zu dieser Startlinie zurückgefunden.

Was folgte, war keine einzelne Krise mit einer einzigen Erholungskurve. Es war — und ist — eine Kaskade von Erschütterungen, die in jedem Land anders einschlugen. Eine Pandemie, die die Nachfrage abwürgte. Ein Energieschock, der deutsche Gießereien härter traf als türkische. Eine E-Mobilitätswende, die die Gigacasting-Investitionen auf eine Handvoll Unternehmen konzentrierte. Und seit Januar 2026 ein CO₂-Grenzausgleichsmechanismus, der die Kostenrechnung für Aluminiumguss-Importe in die EU neu aufstellt.

Das ist die Geschichte einer Branche, die aufgehört hat, sich als Einheit zu bewegen.

1. Ein Europa im Ungleichschritt

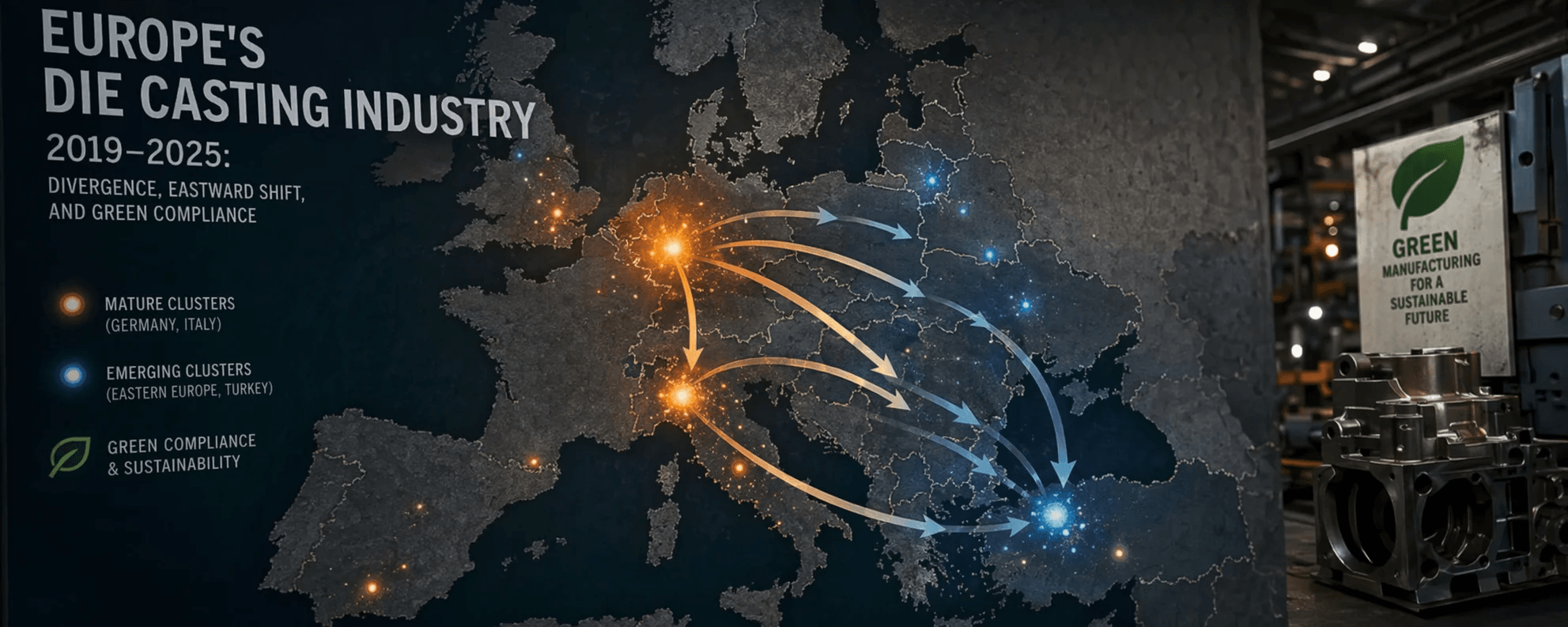

Europa ist nach China die zweitgrößte Gießereiregion der Welt — über 13 Millionen Tonnen Guss pro Jahr, davon rund 30 % NE-Metallguss. Doch das Wort „Europa“ verschleiert inzwischen mehr, als es erklärt. In den vergangenen sechs Jahren sind die Entwicklungspfade der großen Produktionsländer so stark auseinandergelaufen, dass es kaum noch Sinn ergibt, sie als einen einzigen Markt zu behandeln.

Produktionstrends der Kernländer

Die folgende Tabelle vergleicht die Gussproduktion der großen europäischen Erzeugerländer 2019 und 2024, basierend auf dem WFO Global Casting Census und nationalen Verbandsdaten:

| Land | Gussproduktion 2019 (Mio. t) | Gussproduktion 2024 (Mio. t) | Entwicklung über sechs Jahre |

|---|---|---|---|

| Deutschland | ~5,0 | ~4,0 | Anhaltende Schrumpfung; am stärksten von Energiekosten getroffen |

| Italien | ~2,3 | ~2,0 | Schwankender Rückgang; Q2 2025 −5,9 % zum Vorjahr |

| Türkei | ~2,1 | ~2,5 | Antizyklisches Wachstum; jetzt Europas Nr. 2 |

| Frankreich | ~1,5 | ~1,3 | Moderater Rückgang; Vorreiter bei grüner Transformation |

| Spanien | ~1,2 | ~1,1 | Leichte Schrumpfung |

| Polen | ~0,8 | ~0,9 | Nimmt abgewanderte deutsche Kapazität auf; leichter Anstieg |

| Übrige (Tschechien, Österreich, Schweden u. a.) | ~2,1 | ~2,0 | Weitgehend stabil mit punktuellem Wachstum |

Hinweis: Die Gesamtgussproduktion umfasst sowohl Eisen- als auch NE-Metallguss. Die statistische Erfassung (z. B. ob Kleinstbetriebe mit unter 50 Beschäftigten einbezogen sind) variiert von Land zu Land. Die genannten Werte geben die in der Branche üblicherweise zitierten Größenordnungen wieder. Die Zahlen für 2024 beruhen teilweise auf WFO-Zensus-Schätzungen und Verbandsprognosen; endgültige amtliche Werte können geringfügig abweichen.

Was diese Zahlen erzählen, ist ein sich vertiefendes Ost-West-Gefälle. Deutschland und Italien bleiben zwar die volumenmäßig größten Märkte, doch unter dem dreifachen Druck aus Energiekosten, Arbeitskräfteverfügbarkeit und Umweltauflagen entsteht das inkrementelle Kapazitätswachstum zunehmend in dem, was man den „Kostenkorridor“ nennen könnte — Türkei, Polen, Tschechien und angrenzende Länder.

Die NE-Metall-Divergenz ist noch ausgeprägter

Isoliert man den NE-Metallguss — überwiegend Aluminium- und Magnesium-Druckguss —, wird die Auseinanderentwicklung noch deutlicher. Deutschland, Europas größter NE-Metall-Druckgussmarkt, verzeichnete einen Rückgang der Betriebe mit 50 oder mehr Beschäftigten von rund 112 im Jahr 2019 auf etwa 94 im Jahr 2025. Der Umsatz schrumpfte von geschätzt 6,5 Mrd. € auf rund 5,3 Mrd. €. Der Produktionsausstoß ging kumuliert um etwa 21 % zurück. Im selben Zeitraum baute die Türkei ihre Aluminium-Druckgusskapazitäten kontinuierlich aus — ihre Gießereiindustrie insgesamt stieg von Europas drittgrößter zur zweitgrößten auf und liegt global auf Rang sieben.

Europas gesamte NE-Metallgussproduktion wird auf 3,0–3,5 Millionen Tonnen pro Jahr geschätzt. Deutschland hält rund 25 %, Italien etwa 18 %, die Türkei circa 15 %, Frankreich und Spanien je 8–10 %, der Rest verteilt sich auf Ost- und Nordeuropa. In sechs Jahren ist Deutschlands Anteil geschrumpft, der türkische und polnische gewachsen. Der europäische Druckguss ist in absoluten Zahlen nicht unbedingt kleiner geworden — aber die Gewichtsverteilung im Inneren hat sich verschoben.

Die EUROGUSS als Branchenbarometer

Die EUROGUSS, alle zwei Jahre in Nürnberg, ist der faktische Gesundheitscheck der Branche. Ihre Aussteller- und Besucherzahlen sind ein brauchbarer Spiegel der Branchenstimmung:

| Jahr | Aussteller | Länder | Fachbesucher | Anmerkungen |

|---|---|---|---|---|

| 2018 | 641 | 33 | 15.354 | Referenzjahr auf zyklischem Höchststand |

| 2020 | 754 | 36 | ~15.000 | Allzeithoch; vier Hallen voll belegt |

| 2022 | 641 | 36 | 10.707 | Wegen COVID auf Juni verschoben; Besucher −29 % |

| 2024 | 643 | 33 | 14.341 | Ausstellerzahl wieder auf 2018-Niveau |

| 2026 | 710 | 38 | 13.986 | Offizielle LinkedIn-Zahlen |

Quellen: Abschluss-Pressemitteilungen der NürnbergMesse zu den jeweiligen EUROGUSS-Ausgaben sowie offizieller LinkedIn-Auftritt; Aussteller-, Länder- und Besucherzahlen 2026 vom offiziellen EUROGUSS-LinkedIn.

Die Ausstellerzahl erreichte 2020 mit 754 ihren historischen Höchststand, bevor die Ausgabe 2022 auf 641 zurückfiel — allerdings hatte dieser Rückgang weniger mit Branchenschrumpfung zu tun als mit der erzwungenen Verschiebung von Januar auf Juni, die vielen internationalen (vor allem asiatischen) Ausstellern die Teilnahme unmöglich machte. Die Ausgabe 2024 erholte sich auf 643 Aussteller und 14.341 Besucher — ausstellerseitig wieder auf 2018-Niveau, besucherseitig noch unter Vorkrisenwerten. 2026 sprang die Ausstellerzahl auf 710 (+10,4 % gegenüber 2024), die teilnehmenden Länder weiteten sich von 33 auf 38 aus — ein neuer Höchstwert für die internationale Reichweite der Messe.

Ein struktureller Wandel, der auffällt: Frühere EUROGUSS-Ausgaben wurden von Ausstellern aus Deutschland, Italien, der Schweiz und den traditionellen Druckguss-Hochburgen dominiert. Zur Ausgabe 2026 stellten Branchenbeobachter fest, dass chinesische Druckgussmaschinenhersteller „sich nicht mehr nur als kostengünstige Alternativen positionieren, sondern zunehmend über technische Leistungsfähigkeit konkurrieren“ — Unternehmen wie Yizumi, Haitian und LK Group rücken vom Rand ins Zentrum und zeichnen die Wettbewerbskarte der europäischen Druckguss-Lieferkette neu.

2. Energie: Unterschiedliche Länder, unterschiedliche Wunden

Die Energiekrise traf jede europäische Gießerei. Aber wie tief die Wunde war, hing stark vom Energiemix des jeweiligen Landes vor dem Krieg ab.

Deutschland traf es am härtesten. Vor 2022 stammten schätzungsweise 60–70 % der von deutschen Gießereien verbrauchten Energie aus russischem Pipeline-Gas. Nach Kriegsausbruch schossen die niederländischen TTF-Erdgas-Futures von 20–30 €/MWh auf 200–300 €/MWh, in der Spitze auf 340 €. Selbst nachdem die Bundesregierung Strom- und Gaspreisbremse einführte, pendelten sich die Energiekosten nach Auslaufen der Subventionen beim Zwei- bis Dreifachen des Vorkrisenniveaus ein. Auf der GIFA 2023 forderte BDG-Präsident Clemens Kuepper öffentlich einen „Industriestrompreis“, um die Wettbewerbsfähigkeit zu erhalten. Dr. Heike Denecke-Arnold, COO von thyssenkrupp, formulierte es drastischer: „Eine Situation, die die gesamte Nachkriegsgeschichte so nicht kannte.“

Italien wurde verwundet, zeigte aber mehr Resilienz. Italien war weniger abhängig von russischem Pipeline-Gas als Deutschland und setzte stärker auf nordafrikanische Lieferungen und LNG — dennoch stiegen auch hier die Strompreise massiv. Im August 2025 lag die italienische Gießereiproduktion 5,9 % unter dem Vorjahreswert. Assofond-Präsident Zanardi kommentierte die transatlantischen Handelsbeziehungen mit den Worten: „Ein Abkommen mit Trump könnte Unsicherheit reduzieren, aber Europa muss jetzt handeln, um die Produktion anzukurbeln.“

Frankreich und Spanien hatten eine günstigere Energieausgangslage. Frankreichs hoher Kernenergieanteil und Spaniens kräftiger Ausbau der Erneuerbaren bedeuteten für die Gießereien beider Länder geringere Energiekostensteigerungen als in Deutschland und Italien. Das erklärt zu einem guten Teil, warum Frankreich im FISI (European Foundry Industry Sentiment Indicator) durchgehend besser abschnitt als Deutschland.

Die Türkei wurde zum Energiezufluchtsort. Auch in der Türkei stiegen die Energiekosten, aber der relative Anstieg fiel weit geringer aus als in den EU-Kernländern. Zusammen mit der Lira-Abwertung, die Exportpreisvorteile verschaffte, hielt die türkische Gießereiindustrie während der gesamten Krise ihren Wachstumskurs. Dies ist einer der Hauptgründe, warum die Türkei um 2024 Italien überholte und zur zweitgrößten Gießereination Europas aufstieg.

3. Gigacasting: Ein hochkonzentriertes Spiel

Anders als auf dem chinesischen Markt, wo Dutzende von Druckgießmaschinen der 10.000-Tonnen-Klasse parallel ausgerollt werden, konzentrieren sich die europäischen Investitionen in strukturellen Großguss auf eine sehr kleine Zahl von Akteuren.

Öffentlich bestätigte Druckgusskapazitäten ab 6.000 Tonnen Schließkraft umfassen:

- GF Casting Solutions (Schweiz/Deutschland): Bühler Carat 610 (6.100 t) und Carat 840 (8.400 t) im Einsatz

- Handtmann (Deutschland): Wurde im Mai 2024 zum ersten Tier-1-Zulieferer Europas, der Megacasting umsetzte

- BMW Werk Landshut (Deutschland): Produzierte 2025 3,1 Millionen Gussteile, darunter große Karosseriestrukturteile

- VW Werk Kassel (Deutschland): Bestätigte im März 2024 die Serienproduktion von Großgussteilen

- Volvo Werk Torslanda (Schweden): Vollautomatisierte Bühler-Carat-840-Fertigungslinie

- FOMA (Italien): Installierte im November 2025 eine 4.600-Tonnen-Italpresse-Druckgießzelle

Die Konzentration ist die Kernaussage. Sechs Unternehmen — vier in Deutschland, eines in Schweden, eines in Italien. In keinem anderen großen europäischen Druckgussland gibt es Gigacasting-Investitionen im industriellen Maßstab. Chinesische Druckgussmaschinenhersteller (Yizumi, Haitian, LK) tauchen inzwischen auf der EUROGUSS auf — und die Branchenkommentare zur Ausgabe 2026 hielten fest, dass die chinesischen Hersteller „sich nicht mehr nur als kostengünstige Alternativen positionieren, sondern zunehmend über technische Leistungsfähigkeit konkurrieren.“ Haitian hat sogar eine lokale Montagelinie im italienischen Brescia eingerichtet.

Für europäische OEMs entsteht aus dieser Konzentration ein Kapazitätsengpass. Für nicht-europäische Zulieferer, die den 18- bis 24-monatigen Qualifizierungsprozess bestehen, öffnet sich ein Zeitfenster — aber ein enges.

4. CBAM und Green Compliance: Neue Markteintrittshürden

Am 1. Januar 2026 trat der EU-CO₂-Grenzausgleichsmechanismus (CBAM) vollständig in Kraft. Für die Druckgussbranche bedeutet das: Importierte Aluminiumgussteile aus Nicht-EU-Ländern werden mit einem zusätzlichen CO₂-Kostenaufschlag belegt, der sich am Preis im EU-Emissionshandel orientiert.

Der CBAM wirkt in zwei Richtungen auf die Wettbewerbslandschaft:

- Für Gießereien innerhalb der EU bietet er einen gewissen „CO₂-Schutz“ — kohlenstoffintensiv hergestellte Import-Aluminiumgussteile verlieren ihren Preisvorteil.

- Für Nicht-EU-Exporteure steigen die Compliance-Kosten und die Berichtspflichten. Chinesische Hersteller, die weiterhin kohlestrombasiertes Aluminium für den europäischen Export einsetzen, sehen sich einem spürbaren Preisnachteil gegenüber.

Zeitgleich legte die EU-Industrieemissionsrichtlinie (BREF) im Dezember 2024 verbindliche Anforderungen an die besten verfügbaren Techniken (BVT) für den Gießereisektor fest. Das bedeutet: Unabhängig davon, in welchem europäischen Land ein Werk steht, steigt die umweltrechtliche Mindestschwelle überall. Für kleinere Gießereien ist die Herausforderung nicht mehr nur der Marktwettbewerb — es geht um die regulatorische Überlebensschwelle.

5. Was das für die globale Lieferkette bedeutet

Die sechsjährige Fragmentierung der europäischen Druckgussindustrie sendet mehrere Signale an die globalen Zulieferer:

Der Markt ist nicht verschwunden — er ist umgezogen. Europas gesamter Gussbedarf bleibt gewaltig. Über 13 Millionen Tonnen Jahresproduktion, davon 3,0–3,5 Millionen Tonnen NE-Metallguss, sind eine Grundlast, die nicht verschwindet. Aber der Schwerpunkt innerhalb dieser Grundlast verschiebt sich von Deutschland und Italien in Richtung Türkei, Polen und Tschechien. Eine Zuliefererstrategie, die allein auf deutsche Kunden setzt, übersieht die Wachstumsmärkte.

Gigacasting ist eine Eintrittskarte, keine Dividende. Europas Gigacasting-Kapazitätslücke schafft eine Einstiegschance für qualifizierte nicht-europäische Druckgießer — aber das Zeitfenster ist begrenzt und die Hürde hoch. Die Lieferantenqualifizierung europäischer OEMs dauert in der Regel 18 bis 24 Monate. Nur wer in diesem Fenster die Zertifizierung abschließt, kann mitspielen.

Der CBAM hat die Kostenformel umgeschrieben. Die alte Rechnung — „niedrige chinesische Strompreise + Seefracht = Preisvorteil an der europäischen Rampe“ — enthält jetzt einen CO₂-Kostenterm. Für chinesische Druckguss-Exporteure bedeutet das, dass sich die Europastrategie vom reinen Export hin zu einer Kombination aus lokalisierter Produktion und konformen CO₂-Daten weiterentwickeln muss. Grenzüberschreitende Kapazitätskonfigurationen — chinesische Technologie verbunden mit lokalen Werken in der Türkei oder Osteuropa — könnten vom optionalen zum zwingenden Baustein werden.

Europas innere Divergenz ist selbst eine Chance. Je teurer Deutschland wird, desto attraktiver werden die Türkei und Polen — und beide Märkte haben derzeit weit weniger ausgereifte lokale Zulieferstrukturen als Deutschland. Für Anbieter, die in der Lage sind, in der Türkei oder Osteuropa eigene Kapazitäten aufzubauen oder Partnerschaften mit lokalen Gießereien einzugehen, eröffnet sich ein neuer Weg in den europäischen Markt — ein Weg, der vor einem Jahrzehnt in dieser Form nicht existierte.

In sechs Jahren wurde aus „dem“ europäischen Druckgussmarkt eine Ansammlung mehrerer Märkte. Deutschland blutet Kapazität aus. Die Türkei springt in die Lücke. Italien kämpft mit Margendruck. Osteuropa saugt auf, was nach Osten wandert. Für globale Zulieferer lautet die Frage nicht mehr „taugt Europa noch?“, sondern: „auf welches Europa setze ich?“

Quellen: BDG Branchenkennzahlen 2023; WFO Global Casting Census; CAEF / European Foundry Federation; EUROGUSS 2020, 2024 und 2026 Messedaten; GIESSEREI Magazin; Foundry Planet Branchenberichte; FISI European Foundry Industry Sentiment Indicator. Einige Angaben sind Branchenschätzungen; endgültige Werte können nach Veröffentlichung nationaler Statistikämter abweichen.