2019 年的德国有色金属铸造行业,营收超过 65 亿欧元,超过 110 家规模以上工厂在全速运转。它是欧洲最大的压铸市场,也是中国压铸厂最重要的海外客户来源地之一。

六年后的今天,同一口径下的工厂数量降到了两位数,营收跌破了 60 亿欧元大关。COVID、能源危机、汽车电动化转型三重变量交替登场,整个行业走过了从「震荡」到「分化」再到「重组」的三段式洗牌。

本文基于德国铸造协会(BDG)年报、德国联邦统计局(Destatis)及行业媒体 GIESSEREI 的公开数据,分析这场六年蜕变的规模、逻辑和边界。

一、总量:工厂降至两位数,产值进入负增长通道

1. 工厂数量:缓慢但不可逆的出清

统一口径为员工 ≥50 人的有色金属铸造及压铸企业(Destatis 行业代码「有色金属铸造」,含轻金属与重金属压铸及重力铸造):

| 年份 | 压铸及有色铸造厂数量(≥50人) | 同比变动 | 行业状态 |

|---|---|---|---|

| 2019 | ~112 | — | 景气高位,GIFA 展会年 |

| 2020 | ~110 | −2 | COVID 冲击,汽车链阶段性停工 |

| 2021 | ~108 | −2 | 订单名义反弹,芯片短缺反向压库 |

| 2022 | ~105 | −3 | 俄乌冲突,天然气价格暴涨 |

| 2023 | ~102 | −3 | 能源成本高企,中小企业寻求重组 |

| 2024 | ~96 | −6 | 破产法滞后效应释放,首次跌破百家 |

| 2025 | ~94 | −2 | 产能外迁趋势延续 |

注:2024 及 2025 年数据为基于 BDG 行业趋势和 Destatis 已有序列外推的估算。Destatis 的年度完整统计通常滞后 12–18 个月,最终官方数字可能微调。部分存量工厂的消失并非「倒闭」,而是通过合并整合改变了法人实体归属,这在统计上同样体现为「数量减少」。

六年累计减少约 18 家,降幅约 16%。2024 年的单年骤降(−6 家)是能源危机滞后效应的集中释放——2022 年靠短期融资硬撑过去的中小企业,到 2024 年终于失去了银行的耐心。

2. 行业营收:60 亿防线失守

| 年份 | 有色金属铸造营收(€B) | 运行背景 |

|---|---|---|

| 2018 | ~6.8 | 燃油车时代最后的高峰 |

| 2019 | ~6.5 | 全球乘用车产量下行 |

| 2020 | ~5.1 | 疫情重创,短工制(Kurzarbeit)蔓延 |

| 2021 | ~5.8 | 缺芯危机限制订单转化 |

| 2022 | ~6.4 | 通胀与铝锭暴涨驱动的名义营收虚高 |

| 2023 | 6.22 | BDG 官方确认值 |

| 2024 | ~5.7 | 电动车转型减速,压铸件订单退坡(预估) |

| 2025 | ~5.3 | 行业预估,连续三年实质负增长 |

2023 年 €6.22B 是可以追溯的 BDG 公开基准。2024–2025 的数据来自行业媒体 GIESSEREI 及分析机构的市场预估——在 Destatis 年度终值发布前,这些数字仍有调整空间,但方向是确定的:全行业进入连续负增长。

此前行业内流传的「60 亿欧元是德国有色压铸的营收地板」判断,在 2024–2025 年的现实中被动摇。核心原因不是单一事件,而是两个负向趋势的叠加:欧洲本土纯电动车市场需求不及预期,导致大型一体化铝压铸结构件的订单释放延后;而传统燃油车小件的萎缩在加速——新旧引擎的交替出现了真空期。

二、需求大盘:V 型反弹后再度失速

从总产量来看(以铝、镁压铸为主,汽车客户占 76% 以上):

| 年份 | 产量(万吨) | 需求状态 |

|---|---|---|

| 2019 | ~94.0 | 燃油车需求见顶下滑 |

| 2020 | ~72.1 | 疫情重创,供应链熔断 |

| 2021 | ~85.3 | 需求名义复苏,但芯片短缺限制放量 |

| 2022 | ~88.5 | 积压订单集中释放,能源危机尚未传导到产量 |

| 2023 | 83.5 | BDG 官方终值 |

| 2024 | ~80.5 | 纯电动车销量低于预期,订单退坡(预估) |

| 2025 | ~74.0 | 汽车产量整体下滑及出口疲软(预估) |

2019 到 2025 年,总产量累计萎缩约 21%。行业原本寄望于一体化压铸(Gigacasting)等电动化大件来「补血」,但由于欧洲本土电动车普及速度在 2024–2025 年急剧减速,新需求的增长未能完全对冲传统零件的萎缩。

不过需要注意:产量计算的是吨位,而行业均价正在上升。一件 60 公斤的 Gigacasting 后底板,其单公斤出厂价远高于一堆 2–3 公斤的小支架。吨位的萎缩并不能直接等同于附加值的等比滑坡——这一点在后续章节中会进一步展开。

三、效率与利润:人均产值近乎停滞,利润空间被双向挤压

| 年份 | 人均产值(万€/人·年) | 行业状态 |

|---|---|---|

| 2019 | ~19.1 | 正常景气,自动化率中等 |

| 2020 | ~15.7 | 疫情停工,人均产出暴跌 |

| 2021 | ~18.2 | 供给侧受限,效率未完全恢复 |

| 2022 | ~20.0 | 原材料涨价驱动名义虚高 |

| 2023 | 19.0 | BDG 基准(€6.22B / 32,700 人) |

| 2024 | ~18.3 | 订单下滑,开工不足(预估) |

| 2025 | ~18.5 | 裁员后人均产值微幅企稳(预估) |

人均产值 = 行业总营收 / 行业总就业人数。2023 年为 BDG 确认值;其他年份基于营收估算和行业就业趋势推算。

除去 2022 年原材料暴涨带来的名义虚高,德国有色金属压铸业的人均产值在过去六年里几乎原地踏步。与此同时,用工成本因工会年度薪资谈判持续上涨,能源成本稳定在危机前 2–3 倍的水平。这意味着行业利润空间被双向挤压——投入端在涨,产出端在缩,而人均效率并未提供缓冲。

但「人均产值停滞」不等于「企业没有盈利能力」。德国头部压铸企业(如 GF、Nemak 的欧洲分部)的定价权仍然强劲——高端结构件的技术溢价部分消化了成本压力。真正受到致命打击的是没有定价权、依赖标准件订单的中小型工厂。

四、两极分化:巨头跨国调配,中小企业慢性失血

在这场洗牌中,德国压铸业呈现出清晰的「两极分化」:

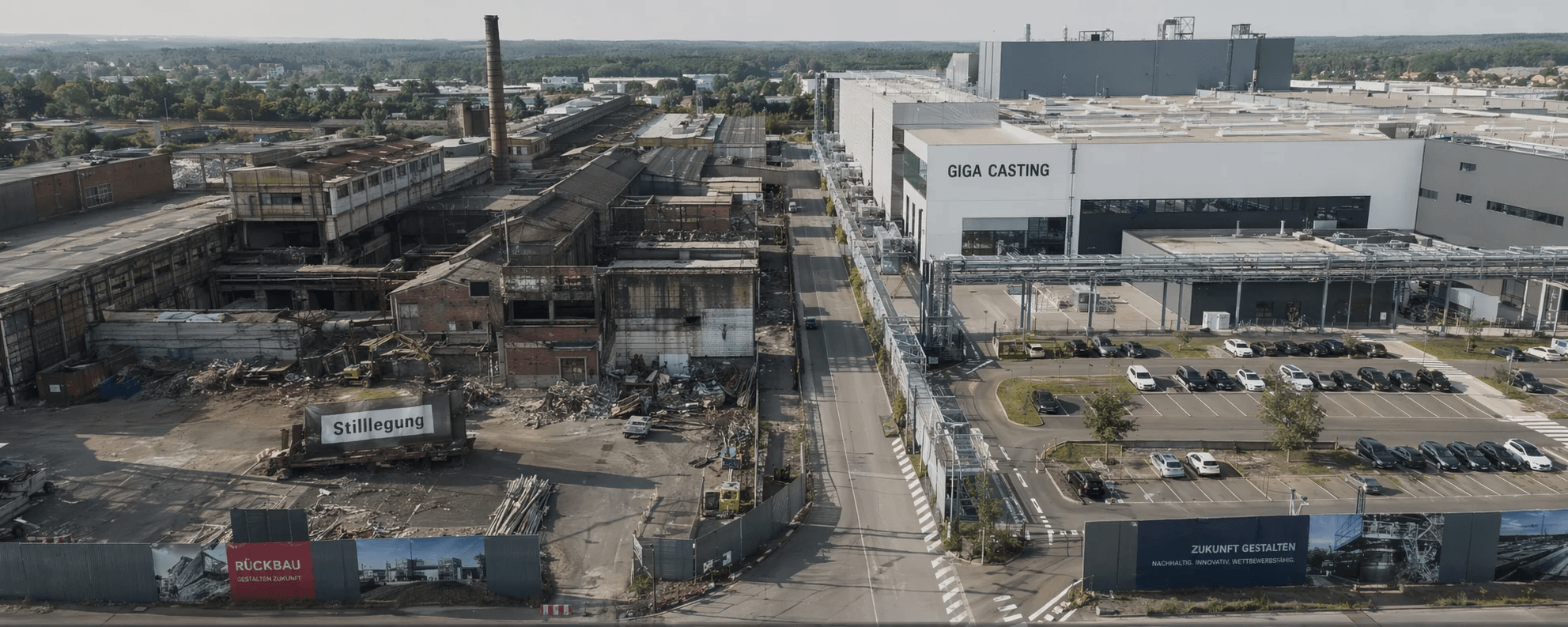

中小型家族企业(Mittelstand)面临生存困境。 能源危机后,继续使用天然气炉熔炼铝液会直接吞噬利润;改用电感应炉需要数百万欧元的资本开支。在连续多年需求疲软、银行对传统制造业收紧信贷的背景下,许多中小企业拿不出这笔投资,只能在失去客户与高企能耗成本的夹缝中耗尽现金流。

头部压铸集团具备应对成本冲击的能力。 以 GF Casting Solutions 和 Nemak 为代表的跨国企业拥有两个关键优势:一是资金实力足以投资一体化压铸等高端产线;二是跨国产能调配能力——当德国本土电价过高时,可以将部分订单转移至波兰、匈牙利或墨西哥的工厂,利用当地较低的能源和人工成本对冲本土亏损。

这不是「德国在衰落」的单向叙事——而是一场有赢家也有输家的结构性重组。大型集团通过跨国布局和产品升级保持了竞争力;小型工厂则在缺乏规模效应和技术壁垒的赛道上被逐渐淘汰。行业整体「工厂数量在降」,但存活下来的企业在产品结构上更加高端化。

五、一体化压铸:欧洲的产能缺口

已经落地的产能

欧洲(含德国)在 Gigacasting 领域的投入一直较为审慎。以下是已公开确认的 6000 吨以上压铸产能:

- GF Casting Solutions(瑞士/德国):在其奥地利工厂及德国核心产线部署了布勒 Carat 610(6100 吨)及 Carat 840(8400 吨)超大型压铸系统,用于生产一体化前纵梁和后车身结构件。GF 是欧洲一体化压铸领域的领先企业。

- Nemak(墨西哥/欧洲):为应对电动车电池包和电驱壳体的大型化需求,在其欧洲工厂部署了多台 6000 吨级别压铸机,主要位于斯洛伐克及德国周边的轻量化结构件中心。

- BMW 兰茨胡特工厂(Landshut):宝马在其德国本土最大的轻量化铸造基地直接投资了超大吨位压铸机,用于新世代(Neue Klasse)纯电平台的大型车身结构件。

- Volvo 图斯兰达工厂(Torslanda,瑞典):引入布勒 Carat 840(8400 吨)一体化压铸全自动产线。这是北欧地区已公开的最大吨位压铸项目。

此外,Martinrea Honsel(德国 Meschede)等企业也在进行大吨位压铸工艺的升级改造。

与中国的差距

与中国市场动辄十几台、甚至几十台万吨级压铸机并行扩产的节奏不同,欧洲在 6000 吨以上一体化压铸的装机总量目前仍然有限。造成差距的原因不仅是资本开支意愿——还包括欧洲老厂房的承重限制、新建产线的工期与审批流程、以及部分主机厂对 Gigacasting 技术路线的审慎评估。

这个产能缺口在 2025–2026 年变得更加明显:欧洲本土电动车虽然增速放缓,但对大型一体化结构件的需求并没有消失——只是释放节奏比预期更慢。

六、尚未消失的壁垒:德国压铸还有哪些牌

如果说前文描述了一张「收缩」的画面,以下是这张画面的另一面——德国压铸业仍然握有的结构性优势:

材料与工艺 know-how。 德国在免热处理铝合金、高强韧镁合金、精密模具设计等上游材料领域,仍然保持着对中国和东欧的领先身位。Gigacasting 不只是「买一台机器」——模具的流道设计、热平衡控制、缺陷预测模型,这些软性能力的积累周期以十年为单位。

Tier-1 关系壁垒。 德国头部压铸企业与宝马、奔驰、大众的工程部门有几十年的协同开发关系。一个新进入者要打破这种关系,需要的不只是价格优势——还需要通过漫长的供应商认证、同步开发能力验证和量产一致性审核。

「德国制造」的定价权。 在超精密压铸件(如 DCT 变速箱壳体、涡轮增压器中间体)领域,德国工厂仍然拥有全球最高的良率和工艺稳定性,这为它们保留了一块利润可观的利基市场——这个市场不大,但短期内不会被成本竞争吃掉。

欧盟碳边境调节机制(CBAM)的潜在影响。 如果 CBAM 在未来几年将铝压铸件纳入覆盖范围,中国出口到欧洲的压铸件将额外承担碳排放成本。届时,「中国低成本能源 + 海运 + CBAM」的总账,和「德国本土高电价但零碳关税」之间的竞争格局,会比今天更复杂——但具体走向取决于政策节奏。

这不是「德国不行了」,而是「躺着赚钱的时代结束了」。 德国压铸业正在被迫从「成本竞争」赛道切换到「技术壁垒」赛道。能完成这个切换的企业会活下来甚至更强;完不成的会被淘汰。

七、对中国压铸产业链的启示

站在 2026 年的时点回看这六年洗牌,三个判断值得关注:

第一,成本差的窗口期是真实的,但有限期的。 德国能源成本永久性抬高后,中国压铸厂在高能耗工序上的成本优势是客观存在的。对于标准化程度较高、技术壁垒较低的中等复杂压铸件,中国供应商的议价空间在扩大。但前提是能通过客户的质量审核和供应商认证——这道门槛并没有因为成本差的存在而降低。

第二,一体化压铸的窗口在收窄,不是永远打开的。 欧洲在 Gigacasting 上的产能缺口给了中国压铸厂切入欧洲 Tier-1 供应链的机会——但欧洲主机厂的拉货周期通常需要 18–24 个月,意味着现在启动的项目要到 2028 年前后才能量产。那些已经在预研阶段嵌入客户开发体系的企业,会吃掉第一波红利。

第三,贸易政策风险正在累积。 德国铸造协会 BDG 已多次向柏林和布鲁塞尔表达对「亚洲供应商进口压力」的担忧。如果欧盟对铝压铸件扩大 CBAM 覆盖或启动反倾销调查,以「纯出口」模式供货的中国企业会最先受到冲击。「中国技术 + 东欧/墨西哥本地工厂」的跨境产能布局,可能从可选项变成必答题。

六年的数据勾勒出一条清晰的轨迹:德国有色金属压铸业在经历结构性收缩——工厂少了、吨位降了、利润薄了——但这不等于行业溃败。存活下来的企业在产品高端化和跨国布局上跑得更快。对中国压铸企业而言,关键不是「德国人不行了」,而是「哪些产品在德国做不划算了、哪些产品仍然非在德国做不可」——这个边界的移动方向,才是真正的机会所在。

数据来源:BDG Branchenkennzahlen 2023、Destatis 行业统计、GIESSEREI 杂志 2019–2026 年刊、Statista 主题数据。2024–2025 年为行业预估,待官方终值确认。