Im Jahr 2019 erwirtschaftete die deutsche NE-Metallgießerei-Branche über 6,5 Milliarden Euro Umsatz. Mehr als 110 Betriebe mit 50 oder mehr Beschäftigten liefen unter Volllast. Deutschland war der größte Druckgussmarkt Europas — und einer der wichtigsten Abnehmer ausländischer Druckgussteile weltweit.

Sechs Jahre später ist die Zahl der Betriebe in derselben statistischen Abgrenzung auf unter hundert gesunken. Der Branchenumsatz durchbrach die 6-Milliarden-Grenze nach unten. Drei strukturelle Schocks — COVID-19, die europäische Energiekrise und die stockende Elektrifizierung des Automobilbaus — haben die Branche in drei aufeinanderfolgenden Phasen umgepflügt: Erschütterung, Ausdifferenzierung und Neuordnung.

Dieser Artikel stützt sich auf die Jahresberichte des Bundesverbands der Deutschen Gießerei-Industrie (BDG), die amtliche Statistik von Destatis und die Berichterstattung der Branchenzeitschrift GIESSEREI. Er zeichnet Ausmaß, Logik und Grenzen dieser sechsjährigen Transformation nach.

1. Gesamtvolumen: Betriebszahl fällt unter hundert, Umsatz im strukturellen Rückwärtsgang

1.1 Betriebszahl: eine langsame, aber unumkehrbare Bereinigung

Die einheitliche Abgrenzung umfasst NE-Metallgießereien und Druckgießereien mit 50 oder mehr Beschäftigten (Destatis-WZ-Code „NE-Metallgießereien“, einschließlich Leichtmetall- und Schwermetalldruckguss sowie Kokillenguss):

| Jahr | NE-Druck- und Formgießereien (≥50 Besch.) | Veränderung | Branchenzustand |

|---|---|---|---|

| 2019 | ~112 | — | Hochkonjunktur, GIFA-Messejahr |

| 2020 | ~110 | −2 | COVID-Schock, temporäre Stillstände in der Automobilkette |

| 2021 | ~108 | −2 | Nominelle Auftragserholung, Chipmangel bremst Abrufe |

| 2022 | ~105 | −3 | Russland-Ukraine-Krieg, Gaspreisexplosion |

| 2023 | ~102 | −3 | Anhaltend hohe Energiekosten, KMU suchen Restrukturierung |

| 2024 | ~96 | −6 | Nachlaufende Insolvenzrechtseffekte, erstmals unter 100 |

| 2025 | ~94 | −2 | Anhaltende Produktionsverlagerung ins Ausland |

Hinweis: Die Werte für 2024 und 2025 sind Schätzungen auf Basis der BDG-Branchentrends und der vorliegenden Destatis-Zeitreihen. Die vollständige amtliche Jahresstatistik von Destatis erscheint in der Regel mit 12–18 Monaten Verzögerung; die endgültigen Zahlen können geringfügig abweichen. Nicht jedes Verschwinden eines Betriebs aus der Statistik bedeutet eine Insolvenz — in einigen Fällen handelt es sich um Fusionen, die die Rechtsträgerschaft verändern, in der Statistik jedoch ebenfalls als „Bestandsrückgang“ erscheinen.

Kumuliert gingen über sechs Jahre etwa 18 Betriebe verloren — ein Rückgang von rund 16 %. Der sprunghafte Einbruch im Jahr 2024 (−6 Betriebe) markiert die konzentrierte Nachwirkung der Energiekrise: Mittelständler, die 2022 mithilfe kurzfristiger Brückenfinanzierungen durchgehalten hatten, verloren 2024 endgültig die Geduld ihrer Banken.

1.2 Branchenumsatz: Die 6-Milliarden-Verteidigungslinie fällt

| Jahr | NE-Metallguss-Umsatz (Mrd. €) | Begleitumstände |

|---|---|---|

| 2018 | ~6,8 | Letzter Höhepunkt der Verbrennerära |

| 2019 | ~6,5 | Weltweiter Pkw-Produktionsrückgang |

| 2020 | ~5,1 | Pandemie-Einbruch, flächendeckende Kurzarbeit |

| 2021 | ~5,8 | Chipmangel begrenzt Auftragsumwandlung |

| 2022 | ~6,4 | Nominelle Aufblähung durch Inflation und Aluminiumpreis-Rallye |

| 2023 | 6,22 | BDG-offizieller Bestätigungswert |

| 2024 | ~5,7 | Abkühlung der E-Mobilitätswende, rückläufige Druckgussbestellungen (Schätzung) |

| 2025 | ~5,3 | Branchenschätzung, drittes Jahr realen Umsatzrückgangs in Folge |

Die 6,22 Mrd. Euro für 2023 sind der rückverfolgbare BDG-Referenzwert. Die Zahlen für 2024–2025 entstammen Markteinschätzungen von GIESSEREI und Branchenanalysten — sie unterliegen bis zur Veröffentlichung der endgültigen Destatis-Werte einer gewissen Anpassungsreserve. Die Richtung ist jedoch eindeutig: Die Branche befindet sich im dritten aufeinanderfolgenden Jahr eines realen Umsatzrückgangs.

Die lange gehegte Annahme, „sechs Milliarden Euro seien der Umsatzboden der deutschen NE-Druckgussbranche“, ist mit der Realität der Jahre 2024 und 2025 widerlegt. Die Ursache ist kein singuläres Ereignis, sondern die Überlagerung zweier negativer Trends: Die europäische Nachfrage nach batterieelektrischen Fahrzeugen blieb hinter den Erwartungen zurück, sodass die Bestellfreigabe für große integrale Aluminium-Strukturbauteile (Gigacastings) ausblieb. Gleichzeitig beschleunigte sich der Rückgang konventioneller Verbrenner-Kleinteile. Zwischen dem alten und dem neuen Antriebsstrang öffnete sich ein Vakuum.

2. Nachfragebasis: V-förmige Erholung, gefolgt von erneutem Abwürgen

Betrachtet man die Gesamtproduktion (überwiegend Aluminium- und Magnesiumdruckguss, Automobilkunden stellen mehr als 76 % des Absatzes):

| Jahr | Produktion (Tsd. t) | Nachfragezustand |

|---|---|---|

| 2019 | ~94,0 | Verbrennernachfrage erreicht Zenit und dreht abwärts |

| 2020 | ~72,1 | Pandemie-Einbruch, Lieferkettenabriss |

| 2021 | ~85,3 | Nominelle Nachfrageerholung, Chipmangel begrenzt Volumen |

| 2022 | ~88,5 | Konzentrierte Abarbeitung von Auftragsstaus, Energiekrise schlägt noch nicht auf Produktion durch |

| 2023 | 83,5 | BDG-offizieller Endwert |

| 2024 | ~80,5 | BEV-Absatz unter Erwartungen, Auftragsrückgang (Schätzung) |

| 2025 | ~74,0 | Gesamtrückgang Pkw-Produktion und Exportschwäche (Schätzung) |

Zwischen 2019 und 2025 schrumpfte die Gesamtproduktion kumulativ um rund 21 %. Die Branche hatte darauf gesetzt, dass Gigacasting und andere großformatige E-Mobilitätsbauteile den „Blutverlust“ ausgleichen würden. Da sich die europäische E-Mobilitätsdurchdringung jedoch in den Jahren 2024–2025 drastisch verlangsamte, konnte der Zuwachs an neuen Großteilen den Schwund konventioneller Kleinteile nicht vollständig kompensieren.

Ein wichtiger Vorbehalt: Die Produktionsmenge wird in Tonnage gemessen — doch der durchschnittliche Kilopreis steigt. Ein 60-Kilogramm-Gigacasting-Hinterwagen erzielt einen deutlich höheren Erlös pro Kilogramm als eine Handvoll 2–3-Kilogramm-Halterungen. Der Tonnagerückgang ist daher nicht gleichbedeutend mit einem proportionalen Wertschöpfungsverlust — auf diesen Punkt wird in den folgenden Abschnitten näher eingegangen.

3. Effizienz und Ertrag: Pro-Kopf-Umsatz weitgehend stagnierend, Margen von beiden Seiten unter Druck

| Jahr | Pro-Kopf-Umsatz (Tsd. €/Besch.·Jahr) | Branchenzustand |

|---|---|---|

| 2019 | ~19,1 | Normale Auslastung, mittlerer Automatisierungsgrad |

| 2020 | ~15,7 | Pandemie-Stillstände, Pro-Kopf-Leistung im freien Fall |

| 2021 | ~18,2 | Angebotsseitig eingeschränkt, Effizienz nicht vollständig wiederhergestellt |

| 2022 | ~20,0 | Rohstoffpreisgetriebene nominale Aufblähung |

| 2023 | 19,0 | BDG-Referenzwert (6,22 Mrd. € / 32.700 Beschäftigte) |

| 2024 | ~18,3 | Auftragsrückgang, Unterauslastung (Schätzung) |

| 2025 | ~18,5 | Leichte Stabilisierung nach Personalabbau (Schätzung) |

Pro-Kopf-Umsatz = Branchenumsatz / Gesamtbeschäftigtenzahl. Der Wert für 2023 ist der von BDG bestätigte Referenzwert; die übrigen Jahre basieren auf Umsatzschätzungen und Branchenbeschäftigungstrends.

Sieht man von der rohstoffpreisbedingten nominalen Aufblähung des Jahres 2022 ab, hat sich der Pro-Kopf-Umsatz im deutschen NE-Metalldruckguss in den vergangenen sechs Jahren kaum vom Fleck bewegt. Gleichzeitig stiegen die Personalkosten aufgrund der jährlichen Tarifverhandlungen kontinuierlich an, und die Energiekosten verharrten auf dem Zwei- bis Dreifachen des Vorkrisenniveaus. Das bedeutet: Die Branchenmarge wird von zwei Seiten in die Zange genommen — die Inputkosten steigen, der Output schrumpft, und die Pro-Kopf-Effizienz bietet keinen Puffer.

Allerdings: „Stagnierender Pro-Kopf-Umsatz“ ist nicht gleichbedeutend mit „fehlender Ertragskraft“. Führende deutsche Druckgießereien — etwa GF Casting Solutions oder die europäischen Standorte von Nemak — verfügen nach wie vor über erhebliche Preissetzungsmacht. Die technische Prämie, die hochkomplexe Strukturbauteile erzielen, federt einen Teil des Kostendrucks ab. Den existenziellen Schlag erleiden jene kleinen und mittleren Betriebe, die über keine Preissetzungsmacht verfügen und auf standardisierte Serienteile angewiesen sind.

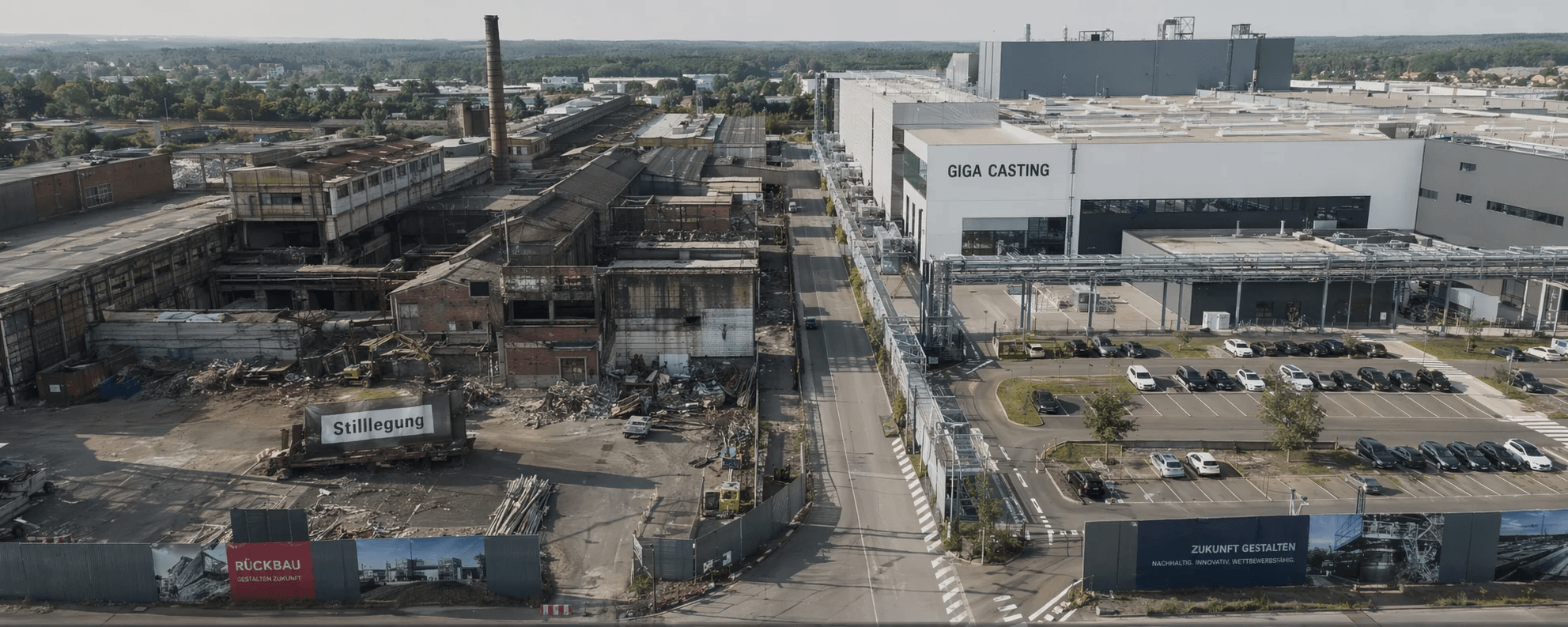

4. Zweiklassengesellschaft: Globale Konzerne verlagern flexibel, Mittelstand verblutet schleichend

In dieser Konsolidierungswelle zeigt die deutsche Druckgussbranche eine scharfe Polarisierung:

Mittelständische Familienbetriebe kämpfen ums Überleben. Nach der Energiekrise frisst der Weiterbetrieb gasbefeuerter Schmelzöfen unmittelbar die Marge. Die Umstellung auf elektrische Induktionsöfen erfordert Investitionen in Millionenhöhe. Angesichts mehrerer Jahre schwacher Nachfrage und restriktiver Kreditvergabe der Banken an das verarbeitende Gewerbe können viele Mittelständler diese Investition nicht stemmen. Sie verbluten in der Schere zwischen Kundenverlust und hartnäckig hohen Energiekosten.

Große Gießereikonzerne verfügen über Instrumente zur Kostenabsorption. Multinationale Unternehmen wie GF Casting Solutions und Nemak besitzen zwei entscheidende Vorteile: Zum einen die finanzielle Kraft, um in Gigacasting und andere Hochtechnologie-Fertigungslinien zu investieren; zum anderen die Fähigkeit zur grenzüberschreitenden Kapazitätssteuerung. Wenn die Strompreise an deutschen Standorten zu hoch werden, lassen sich Teile des Auftragsvolumens in Werke in Polen, Ungarn oder Mexiko verlagern, wo niedrigere Energie- und Lohnkosten die Verluste im Inland kompensieren.

Diese Entwicklung folgt keinem simplen „Deutschland im Niedergang“-Narrativ. Es handelt sich um eine strukturelle Neuordnung mit Gewinnern und Verlierern. Die großen Unternehmensgruppen sichern ihre Wettbewerbsfähigkeit durch grenzüberschreitende Aufstellung und Produktaufwertung. Kleine Betriebe ohne Skaleneffekte und technologische Alleinstellungsmerkmale scheiden schrittweise aus. Die Branche „verliert Betriebe“, aber die überlebenden Einheiten bewegen sich produktseitig weiter nach oben.

5. Gigacasting: Europas Kapazitätslücke

5.1 Bereits realisierte Kapazitäten

Europa — einschließlich Deutschland — ist bei Investitionen in Gigacasting-Anlagen vergleichsweise zurückhaltend vorgegangen. Nachfolgend die öffentlich bestätigten Druckgusskapazitäten oberhalb von 6.000 Tonnen Schließkraft:

- GF Casting Solutions (Schweiz/Deutschland): Hat an seinem österreichischen Standort sowie an zentralen deutschen Fertigungslinien Bühler Carat 610 (6.100 t) und Carat 840 (8.400 t) Großdruckgießmaschinen installiert — für die Fertigung integraler Vorderachsträger und hinterer Karosseriestrukturbauteile. GF ist führend im europäischen Gigacasting-Segment.

- Nemak (Mexiko/Europa): Hat zur Bewältigung größerer Batteriegehäuse und E-Antriebsgehäuse mehrere Druckgießmaschinen der 6.000-Tonnen-Klasse an europäischen Standorten in Betrieb genommen, vorwiegend in der Slowakei und in deutschen Leichtbau-Kompetenzzentren.

- BMW Werk Landshut: BMW hat an seinem größten deutschen Leichtbau-Gießereistandort direkt in übergroße Druckgießmaschinen investiert — für große Karosseriestrukturbauteile der Elektroplattform Neue Klasse.

- Volvo Werk Torslanda (Schweden): Hat eine vollautomatisierte Bühler Carat 840 (8.400 t) Gigacasting-Fertigungslinie installiert. Dies ist das bislang öffentlich bekannte Großprojekt mit der höchsten Schließkraft in Skandinavien.

Darüber hinaus führen Unternehmen wie Martinrea Honsel (Meschede, Deutschland) Aufrüstungen ihrer Großdruckguss-Prozesstechnik durch.

5.2 Der Abstand zu China

Anders als in China, wo zeitweise mehr als ein Dutzend — in manchen Zählungen mehrere Dutzend — Druckgießmaschinen der 10.000-Tonnen-Klasse parallel in Betrieb genommen wurden, bleibt die installierte Basis Europas an Gigacasting-Anlagen oberhalb von 6.000 Tonnen derzeit überschaubar. Die Ursachen dieser Lücke liegen nicht allein in der Investitionsbereitschaft. Hinzu kommen die statischen Restriktionen alter europäischer Werkshallen, die langen Genehmigungs- und Bauzeiten für neue Fertigungslinien sowie die abwägende Haltung mancher OEMs gegenüber der Gigacasting-Technologieroute.

Diese Kapazitätslücke tritt in den Jahren 2025–2026 deutlicher zutage: Auch wenn das Wachstum europäischer E-Fahrzeuge sich verlangsamt, verschwindet der Bedarf an großen integralen Strukturbauteilen nicht — er entfaltet sich lediglich langsamer als ursprünglich prognostiziert.

6. Noch nicht verschwunden: Welche Trümpfe die deutsche Druckgussbranche weiterhin hält

Beschrieb das bisherige Bild eine Schrumpfungsgeschichte, so zeigt die folgende Analyse deren Kehrseite — die strukturellen Stärken, über die der deutsche Druckguss nach wie vor verfügt:

Material- und Prozess-Know-how. In den vorgelagerten Werkstoffbereichen — aushärtungsfreie Aluminiumlegierungen, hochfeste Magnesiumwerkstoffe, präzise Werkzeugauslegung — hält Deutschland weiterhin einen Vorsprung gegenüber China und Osteuropa. Gigacasting bedeutet nicht einfach „eine Maschine kaufen“. Angusssystem-Design, thermisches Gleichgewichtsmanagement, Defektprognosemodelle — diese weichen Fähigkeiten akkumulieren sich über Jahrzehnte.

Tier-1-Beziehungsbarriere. Die führenden deutschen Druckgießereien pflegen mit den Entwicklungsabteilungen von BMW, Mercedes-Benz und Volkswagen über Jahrzehnte gewachsene Co-Engineering-Beziehungen. Ein neuer Markteintritt erfordert weit mehr als Preisvorteile: langwierige Lieferantenfreigaben, den Nachweis synchroner Entwicklungsfähigkeit und die Bestätigung von Serienprozessfähigkeit.

Preissetzungsmacht durch „Made in Germany“. Im Bereich ultrapräziser Druckgussteile — etwa Doppelkupplungsgetriebegehäuse oder Turbolader-Mittelgehäuse — erreichen deutsche Werke nach wie vor weltweit die höchsten Ausbringungsraten und Prozessstabilitäten. Dies sichert ihnen eine hochprofitable Nische — kein großer Markt, aber einer, der auf absehbare Zeit nicht durch reinen Kostenwettbewerb erodiert werden kann.

Potenzielle Wirkung des EU-CO₂-Grenzausgleichsmechanismus (CBAM). Sollte CBAM in den kommenden Jahren Aluminium-Druckgussteile in seinen Geltungsbereich aufnehmen, würden chinesische Exporte nach Europa mit zusätzlichen CO₂-Kosten belastet. In diesem Szenario würde die Gesamtrechnung „niedrige chinesische Energiekosten + Seefracht + CBAM“ gegenüber „hohe deutsche Strompreise, aber null CO₂-Grenzabgabe“ anders ausfallen als heute. Der genaue Ausschlag hängt vom Tempo der politischen Umsetzung ab.

Es geht nicht um „Deutschland kann es nicht mehr“, sondern um „die Ära des bequemen Geldverdienens ist vorbei“. Die deutsche Druckgussbranche wird gezwungen, vom Kostenwettbewerb auf die Technologieschiene zu wechseln. Wer diesen Wechsel vollzieht, überlebt — und wird möglicherweise stärker. Wer ihn nicht schafft, scheidet aus.

7. Implikationen für die chinesische Druckguss-Wertschöpfungskette

Aus der Rückschau auf diese sechsjährige Konsolidierungswelle im Jahr 2026 kristallisieren sich drei Einschätzungen heraus:

Erstens: Das Kostenfenster ist real — aber zeitlich befristet. Nach der dauerhaften Anhebung der deutschen Energiekosten besteht für chinesische Druckgießereien ein objektiver Kostenvorteil bei energieintensiven Prozessschritten. Für standardisierte Druckgussteile mittlerer Komplexität und geringer technologischer Eintrittsbarrieren wächst der preisliche Spielraum chinesischer Anbieter. Voraussetzung ist allerdings das erfolgreiche Durchlaufen der kundenseitigen Qualitätsaudits und Lieferantenfreigaben — diese Hürde sinkt nicht allein deshalb, weil der Kostenabstand größer wird.

Zweitens: Das Gigacasting-Zeitfenster schließt sich — es bleibt nicht ewig offen. Europas Kapazitätslücke im Gigacasting-Segment bietet chinesischen Druckgießereien eine Gelegenheit zum Einstieg in europäische Tier-1-Lieferketten. Allerdings betragen die üblichen Anlaufzyklen europäischer OEMs 18 bis 24 Monate — Projekte, die heute initiiert werden, erreichen die Serienreife frühestens um 2028. Jene Unternehmen, die bereits in der Vorentwicklungsphase in die Entwicklungsprozesse der Kunden eingebettet sind, werden die erste Welle dieser Prämie abschöpfen.

Drittens: Handelspolitische Risiken akkumulieren sich. Der BDG hat gegenüber Berlin und Brüssel wiederholt seine Besorgnis über den „Importsdruck asiatischer Anbieter“ artikuliert. Sollte die EU die CBAM-Abdeckung auf Aluminium-Druckgussteile ausweiten oder Antidumpingverfahren einleiten, träfe dies zuerst jene chinesischen Unternehmen, die im reinen Exportmodell liefern. Eine grenzüberschreitende Kapazitätsaufstellung nach dem Muster „chinesische Technologie + lokales Werk in Osteuropa/Mexiko“ könnte sich von einer Option zur zwingenden Notwendigkeit entwickeln.

Datenquellen: BDG Branchenkennzahlen 2023, Destatis Branchenstatistik, GIESSEREI Jahrgänge 2019–2026, Statista Themenportale. Die Werte für 2024–2025 sind Branchenschätzungen und stehen unter dem Vorbehalt der Bestätigung durch amtliche Endzahlen.